L’analyste en placement Irena Petkovic nous parle de sa première année chez Burgundy, laquelle a coïncidé avec la pandémie de COVID-19. Irena se penche sur le monde des fiducies de placement immobilier canadiennes et nous donne son point de vue sur la période de turbulences que nous traversons et sur l’avenir de ce secteur.

Le 16 mars 2020, la Bourse de Toronto a déclenché un coupe-circuit pour la troisième fois en huit jours. Les coupe-circuits boursiers sont une mesure d’urgence qui consiste à suspendre momentanément les activités de négociation pour offrir une pause aux investisseurs et empêcher la dégringolade des marchés. Cependant, au lieu de représenter une pause salutaire, ces hiatus ont plutôt pris des allures de « temps suspendu » de 15 minutes, comparable au sentiment de terreur, d’excitation et d’apesanteur ressenti par les amateurs de montagnes russes lorsque leur wagon passe sur une crête.

J’ai commencé à travailler chez Burgundy à titre d’analyste en placement au sein de l’équipe des actions canadiennes à petite capitalisation il y a seulement neuf mois. Avant cela, je consacrais mon temps libre à apprendre les leçons des investisseurs célèbres axés sur la valeur, comme par exemple que tout bon investisseur rationnel et patient doit saisir les occasions lors des périodes de marché baissier. Comme j’avais lu sur le sujet, je croyais naïvement que j’aurais le courage d’investir sans crainte lorsque je ferais face à ma première crise, que j’imaginais dans un avenir très lointain. Je ne m’attendais pas à vivre une mutation d’une rapidité aussi effarante vers un krach boursier au cours de ma première année.

NorthWest Healthcare Properties REIT est une des premières sociétés sur laquelle j’ai travaillé. Les fiducies de placement immobilier (les FPI) sont des sociétés qui détiennent des portefeuilles de biens immobiliers et qui distribuent la majeure partie de leurs flux de trésorerie sous forme de dividendes. Comme la plupart des FPI ne génèrent pas de rendements importants au-delà de leurs dividendes, notre portefeuille de biens immobiliers était plutôt restreint avant la pandémie. Il arrive à l’occasion que les FPI ont des actifs particuliers qui répondent à nos attentes en matière de rendement. Avec un portefeuille immobilier dans le secteur des soins de santé, nous étions d’avis que NorthWest était de ce lot. Nous avons donc investi dans cette dernière à la fin de 2019. Je reviendrai à NorthWest plus tard.

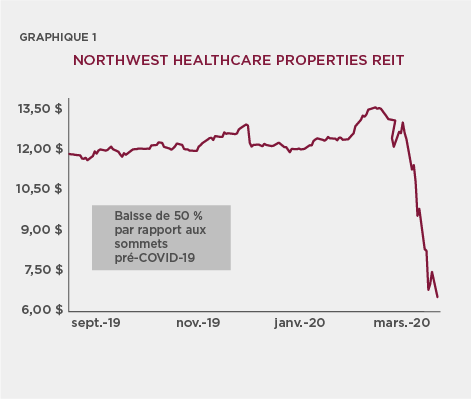

Le déclenchement des coupe-circuits n’a pas eu l’effet escompté et le marché a rechuté pendant une autre semaine. NorthWest en a pris pour son rhume une fois de plus. En consultant le graphique des cours boursiers (voir graphique 1), j’ai senti le sol se dérober sous mes pieds.

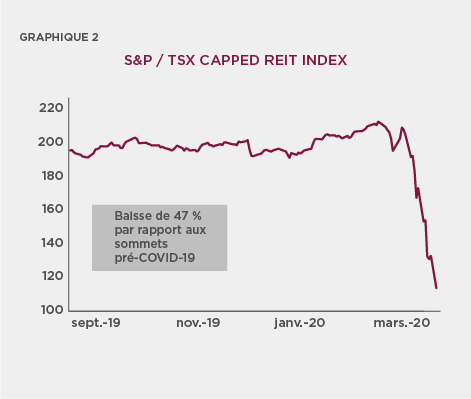

Lorsque j’ai consulté l’indice S&P/TSX Capped REIT, qui est un baromètre de l’industrie des FPI canadiennes et un sous-indice du S&P/TSX Income Trust Index, j’ai constaté une progression similaire comme le démontre le graphique 2 :

Les investisseurs préoccupés par la perspective de la fermeture des immeubles de bureaux et des centres commerciaux se sont retrouvés à se poser des questions jusqu’alors inimaginables. Le marché des immeubles de bureaux arrivera-t-il un jour à reprendre le terrain perdu si le télétravail devient la norm e? Les détaillants paieront-ils leur propriétaire malgré la fermeture des centres commerciaux? J’ai été obligée de me poser des questions semblables concernant NorthWest. Je me suis demandé si les hôpitaux seraient en mesure de payer leur loyer en cas d’annulation des interventions non urgentes.

Or, peu de temps après, NorthWest a mentionné qu’elle avait perçu 93 % de ses loyers pour le mois d’avril. Le sentiment d’instabilité semblait s’être atténué quelque peu. Tout portait à croire que la société allait survivre, mais j’étais convaincue que je n’étais pas au bout de mes peines. Les mesures dynamiques adoptées par les banques centrales en réaction à la COVID-19 seraient de bon augure pour les FPI, et deux interventions d’urgence ont fait reculer les taux d’intérêt de 1 % en mars. Les FPI ont profité de cette réduction, car l’utilisation de la dette est considérable dans le domaine de l’immobilier et les intérêts représentent souvent leur dépense la plus importante. Les cours n’ont pas tenu compte de ces caractéristiques fondamentales; le marché des FPI reculant de 24 % à la moitié de 2020, prenant l’avant-dernière place devant le secteur de l’énergie. Tout cela me laissait perplexe. Certaines FPI affichaient des revenus dont les niveaux avoisinaient ceux pré-COVID-19 et affichaient une excellente tenue sur le plan des dépenses grâce à la faiblesse des taux d’intérêt. La confusion s’est installée lorsque des promoteurs privés ont commencé à dire à notre équipe que la concurrence pour les actifs immobiliers se faisait de plus en plus féroce et que les prix de certaines catégories d’actif sur le marché privé étaient plus élevés qu’avant la COVID-19. Nous nous sommes rapidement rendus à l’évidence que les marchés boursiers évaluaient tous les FPI comme s’il s’agissait d’immeubles de bureaux et de centres commerciaux.

Notre équipe s’est donc affairée à séparer le bon grain de l’ivraie. Nous avons téléphoné à 15 directeurs de FPI et à cinq prêteurs immobiliers. Nous avons participé à trois réunions virtuelles et discuté avec une demi-douzaine d’experts, incluant des courtiers et des promoteurs. Plus important encore, nous avons observé notre propre voisinage : les épiceries étaient prospères, les colis sur les porches étaient devenus chose courante et les achats de maisons continuaient. Suivant des discussions avec des équipes de direction à l’échelle du pays, nous avons également commencé à reconnaître l’importance d’une équipe de dirigeants axée sur le long terme, surtout en période de baisse des marchés. Nous avons eu l’immense privilège de faire connaissance avec un grand nombre de ces dirigeants et d’échanger avec eux. Par ailleurs, les FPI que nous détenons aujourd’hui affichent un des plus grands taux d’actionnariat des dirigeants pour l’ensemble de nos actifs, soit à hauteur d’environ 19 %.

Notre recherche a relevé quatre tendances qui ont gagné en importance depuis la COVID-19 : le commerce électronique, l’immigration, la faiblesse des taux d’intérêt et l’institutionnalisation du marché immobilier. Ces tendances nous ont incités à étoffer notre position dans NorthWest et à effectuer de nouveaux placements dans Summit Industrial Income REIT, InterRent REIT et Mainstreet Equity. Nous n’avons pas limité nos investissements aux FPI à petite capitalisation, car nos collègues des actions à grande capitalisation ont eux aussi voulu profiter de ces tendances pour leurs propres portefeuilles et ont étoffé leurs positions dans NorthWest par l’intermédiaire du Burgundy Canadian Equity Fund et du Burgundy Partners’ Canadian Income Fund. Le mépris des investisseurs à l’égard des FPI canadiennes a créé des occasions pour l’ensemble de nos stratégies et l’élargissement de notre mandat démontre à quel point nous sommes capables de tirer le meilleur d’une idée.

Commerce électronique

L’accélération de l’adoption du commerce électronique est une des premières tendances que nous avons analysées. Initialement, nous avions l’impression qu’une telle situation ne pourrait qu’entraîner des répercussions négatives pour le marché immobilier. De fait, les confinements ont forcé les clients hors des magasins presque du jour au lendemain, plongeant les propriétaires d’immeubles dans un véritable pétrin. Nous nous sommes vite rendus à l’évidence qu’il fallait quand même entreposer physiquement tous ces biens désormais commandés en ligne. Ces biens passaient donc des boutiques aux entrepôts et aux centres de distribution, qui sont tous deux une forme d’actif immobilier industriel.

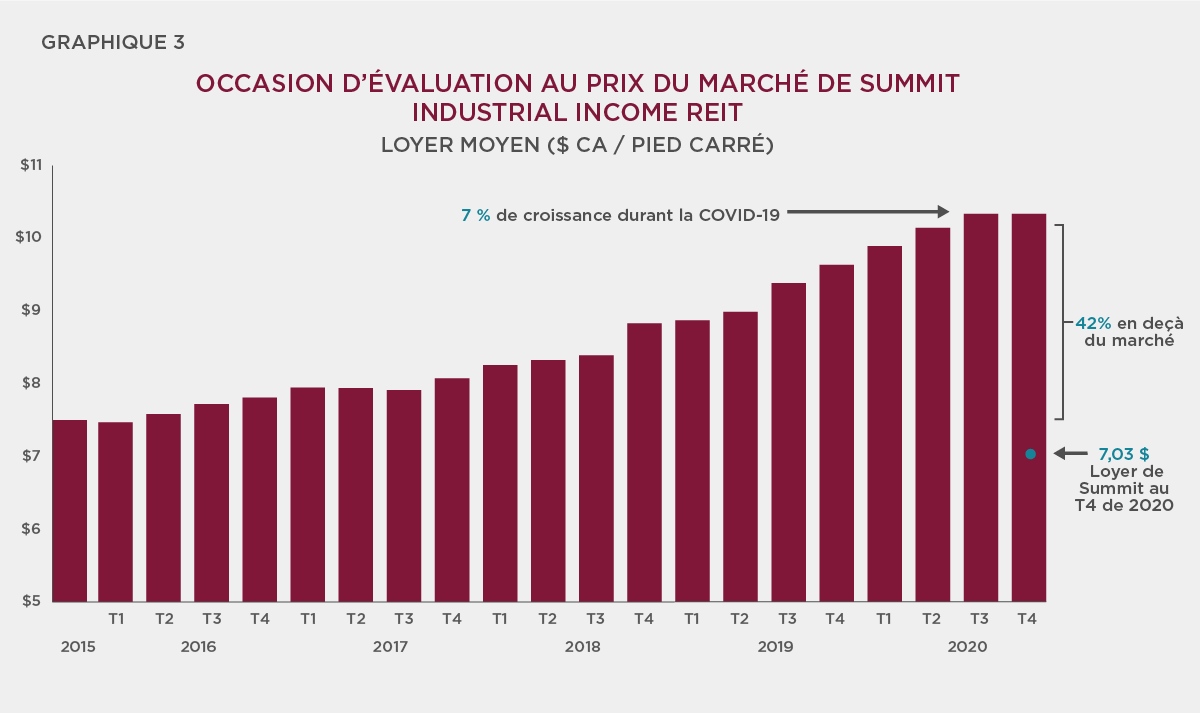

Cette mutation était à la base de notre stratégie visant Summit Industrial Income REIT, qui fait la location d’entrepôts en Ontario, au Québec et en Alberta. Alors que le commerce électronique a commencé à représenter une part plus importante des ventes au détail, la demande de locaux d’entreposage et de distribution qui a suivi a donné lieu à une augmentation des loyers. Depuis 2015, le prix moyen des loyers sur le marché de l’immobilier industriel au Canada a augmenté de 36 %, progression qui a continué malgré la COVID-19. Comme le taux d’inoccupation est faible au Canada (celui-ci pouvant être aussi bas que 1 % dans la région du Grand Toronto, soit le plus grand marché de Summit), cette augmentation du taux de location pourrait se poursuivre une fois la pandémie derrière nous. Comme la hausse du prix moyen des loyers n’est pas immédiatement reflétée dans les baux en vigueur, une réévaluation peut être comptabilisée au fur et à mesure que les baux sont renouvelés. En moyenne, le loyer d’une propriété appartenant à Summit est 42 % en deçà du prix du marché, ce qui signifie que ses revenus de location devraient augmenter de façon considérable lorsque certains baux devront être renouvelés. Cet écart tient du fait que la durée moyenne des baux de Summit est de cinq ans et demi. Ainsi, il y a encore un grand nombre de locataires qui paient un loyer en fonction des tarifs locatifs qui étaient en vigueur de 2015 à 2016. N’oubliez pas que ces années sont celles où la pénétration du commerce électronique gagnait en importance et entraînait une hausse de la demande pour des espaces immobiliers industriels. Suivant cette augmentation de la demande, les tarifs locatifs sur les marchés ont commencé à s’emballer plus vite qu’ils ne l’avaient jamais fait auparavant, créant un écart grandissant entre les tarifs locatifs du marché et les loyers moyens de Summit.1 Comme vous pourrez le constater avec le graphique 3, cette occasion de renouveler les baux en fonction d’une évaluation au prix du marché permet de comparer le loyer moyen par pied carré actuellement demandé par Summit au loyer moyen sur le marché de l’immobilier industriel pour les nouveaux baux.

À première vue, les avantages de l’accélération de l’adoption du commerce électronique semblaient être réservés uniquement aux détaillants en ligne et aux sociétés informatiques. Or, Summit est un exemple probant d’une société cachée derrière les gagnants immédiats. Les cours boursiers des sociétés qui ont immédiatement profité de l’essor du commerce électronique ont rapidement tenu compte de la nouvelle réalité du marché de détail. Pendant ce temps toutefois, les marchés faisaient fi des efforts d’adaptation d’un bon nombre de sociétés qui ont profité indirectement de cette tendance. Cette négligence a créé des occasions de placement pour des investisseurs comme Burgundy.

Immigration

Après avoir examiné le marché de l’immobilier industriel, nous avons porté notre attention sur le marché de l’immobilier résidentiel. Pour ce faire, nous avons discuté avec différentes équipes de direction à l’échelle du pays. Même si les forces régissant les marchés différaient d’une région à l’autre, nous avons remarqué que presque toutes ces rencontres incluaient une discussion sur l’importance de l’immigration pour les marchés locatifs. Lorsque le gouvernement du Canada a annoncé qu’il augmentait les cibles d’immigration en octobre 2020, ces discussions nous sont revenues en mémoire. Nous avons alors cherché à comprendre les répercussions de ces nouvelles cibles sur la demande des appartements.

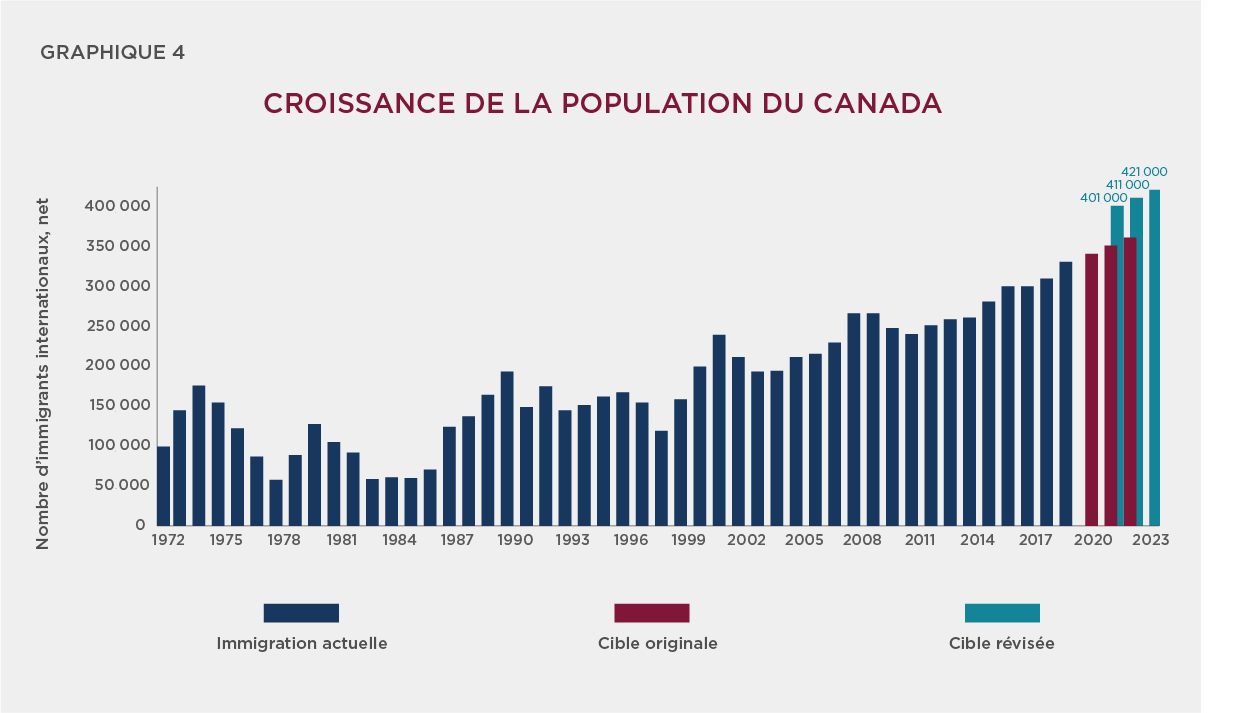

Le nouveau plan du gouvernement libéral prévoit l’arrivée de plus de 400 000 nouveaux arrivants par année, de 2021 à 2024. Si ces cibles sont atteintes, il s’agira de la plus forte hausse annuelle du nombre d’immigrants depuis 1911. Nous avons réussi à trouver des données remontant jusqu’à 1972 (voir le graphique 4), que nous avons comparé avec les cibles d’immigration initiales et celles qui ont été revues à la suite de la COVID-19 :

Si l’on suppose un ménage moyen de trois personnes et une propension à louer de 70 %, ce nouveau plan pourrait entraîner une hausse de la demande annuelle de 100 000 unités locatives, laquelle viendra s’ajouter à celle découlant des flux migratoires interprovinciaux. Il est peu probable que l’offre suffira à répondre à une telle augmentation de la demande. À l’heure actuelle, nous comptons 2,2 millions d’appartements à louer au Canada et de 30 000 à 40 000 nouvelles unités sont construites chaque année. L’offre évolue difficilement depuis les années 80, en raison des projets d’immeubles en copropriété qui ont largement devancé les projets d’immeubles locatifs. En date de novembre 2020, les projets de condominiums représentaient jusqu’à 85 % et 75 % des unités en construction à Toronto et à Vancouver, respectivement.

On peut donc conclure que 100 000 nouveaux locataires jetteront leur dévolu sur les 30 000 à 40 000 nouvelles unités, ce qui créera un marché de location très restreint. Même avant la pandémie, la hausse des niveaux d’immigration a retranché le taux d’inoccupation dans le secteur des appartements au Canada à seulement 2,2 %, portant l’inflation annuelle du taux de location à 4 % en 2019.2 Nous estimons que nos deux FPI résidentielles, soit Mainstreet Equity et InterRent REIT, sont bien positionnées pour profiter de cette conjoncture du marché. De fait, Mainstreet Equity détient 13 500 appartements en Alberta, en Saskatchewan et en Colombie-Britannique. Comme ses loyers mensuels s’élèvent à seulement 986 $ CA en moyenne, Mainstreet Equity mise sur l’accessibilité. De même, InterRent REIT détient 11 400 appartements dans la région du Grand Toronto, à Ottawa, à Montréal et à Vancouver. Elle se spécialise toutefois dans les unités légèrement plus haut de gamme et ses loyers se louent en moyenne à 1 302 $ CA. Je reparlerai de ces deux placements dans quelques instants, lorsque j’aborderai la question de l’inflation et de l’institutionnalisation du marché immobilier.

Faiblesse des taux d’intérêt

Comme nous l’avons mentionné dans l’introduction, une des premières mesures qui a été prise par les banques centrales pour contrer les répercussions de la COVID-19 a été la réduction marquée des taux d’intérêt. Or, dans toute l’agitation causée par les nouvelles diffusées en continu, la bénédiction que représentait une telle baisse pour les FPI est passée inaperçue. La dette est une composante importante de la structure du capital des FPI. C’est pourquoi les baisses de taux d’intérêt leur sont favorables. Comme les FPI ont recours aux instruments d’emprunt à taux fixe et à échéances échelonnées, les effets des baisses de taux d’intérêt ne se font pas sentir immédiatement. Toutefois, elles profitent néanmoins déjà de ces emprunts à moindres coûts lorsqu’elles refinancent des dettes existantes et qu’elles effectuent des acquisitions opportunistes. À ce titre, Summit a mobilisé 200 M$ CA en émettant des obligations sur cinq ans en décembre 2020 assorties d’un taux d’intérêt de seulement 1,8 % (alors que son taux d’intérêt moyen pondéré se chiffre à 3,7 %).

Ces baisses de taux d’intérêt profitent avant tout au marché résidentiel de l’immobilier plus qu’à tout autre secteur, car les prêts hypothécaires des propriétés résidentielles sont admissibles à la couverture offerte par la Société canadienne d’hypothèques et de logement (la SCHL, une société d’État). Comme les prêts assurés par la SCHL sont essentiellement garantis par le gouvernement du Canada, ils sont assortis d’un très faible taux. Par conséquent, des FPI résidentielles de la trempe de Mainstreet et d’InterRent sont désormais en mesure de financer des achats d’actifs sur 10 ans, en fonction d’un taux fixe aussi bas que 1,6 %. Une telle faiblesse des taux d’intérêt ne se prolongera pas indéfiniment. Cependant, pendant qu’ils se situent à des niveaux aussi bas, notre portefeuille de FPI peut enregistrer progressivement des bénéfices futurs plus élevés. Avec le financement des acquisitions et les opérations de refinancement au moyen d’instruments à long terme et à faible taux, nous obtenons une certaine prévisibilité dans un contexte de faibles taux d’intérêt qui s’annonce passager. Cette clarté, combinée à notre confiance en la résilience des locataires de nos FPI, signifie que nous sommes encore plus convaincus de la capacité future de ces placements à générer des flux de trésorerie croissants et stables.

La baisse des taux d’intérêt a également soulevé des préoccupations quant à l’inflation avec laquelle nous devrons composer après la pandémie. Comme les tarifs locatifs ont tendance à augmenter en fonction de l’inflation, le marché de l’immobilier confère une certaine protection dans ce genre de conjoncture. Cependant, certains placements immobiliers offrent une meilleure protection que d’autres. Ainsi, si les loyers du marché augmentent en fonction de l’inflation, mais que les locataires ont signé un bail à long terme, la FPI ne peut pas leur transférer ces hausses et, de ce fait, n’a aucune protection contre l’inflation. Les catégories d’actif où le taux de rotation des locataires est naturellement plus élevé, à l’instar du marché résidentiel de l’immobilier, offrent la meilleure protection. Mainstreet et InterRent sont donc bien positionnées. Alors que nous traversons une période difficile, le moment est particulièrement tout indiqué de songer à l’importance de la rentabilité dans le marché résidentiel de l’immobilier. Nous nous réjouissons à l’idée que tant Mainstreet qu’InterRent proposent des unités à un prix inférieur à la moyenne nationale de 1 714 $ CA3 par mois; le loyer mensuel moyen des unités de Mainstreet étant de 986 $ CA et celui d’InterRent de 1 302 $ CA.

Institutionnalisation du marché immobilier

Bien que c’était la première raison de notre recherche, ce n’est qu’en décembre, lorsque notre équipe s’est réunie pour examiner les conclusions de notre analyse, que nous avons relevé cette dernière tendance. Le concept d’institutionnalisation fait référence au remplacement des petits investisseurs par des institutions, telles que des FPI ou des régimes de retraite, dans le marché de l’immobilier. Celui-ci a toujours été perçu comme un substitut aux obligations et il était essentiellement partagé entre les investisseurs individuels ou les petits groupes (tels qu’un groupe de médecins qui détient un immeuble de bureaux médicaux, un investisseur privé qui détient un immeuble locatif avec quelques bureaux, etc.). Généralement, les propriétés phares telles que les immeubles de bureaux et les centres commerciaux des centres-villes, comme le Toronto Eaton Centre, appartiennent uniquement à des investisseurs institutionnels. Le reste du marché est donc très fragmenté. Cependant, suivant la baisse des taux d’intérêt, les investisseurs institutionnels ont commencé à se tourner de plus en plus vers le marché immobilier pour obtenir des rendements supérieurs.

Par conséquent, la gestion des capitaux institutionnels est devenue un nouveau créneau pour certaines FPI. Un grand nombre d’investisseurs institutionnels n’ont pas d’experts immobiliers à l’interne, comme c’est le cas pour les FPI. Ils ont donc tout à gagner de la création d’une coentreprise où la FPI touche des honoraires en contrepartie de sa gestion d’actifs institutionnels pour le compte de ces investisseurs. C’est là tout le fondement de la stratégie que nous avons appliquée avec NorthWest Healthcare Properties REIT. À la fin de 2019, NorthWest a lancé son service de gestion d’actifs en partenariat avec GIC, un fonds souverain de Singapour. Ensemble, ils seront responsables de 3,4 G$ CA d’actifs pour le compte de GIC. En quelque sorte, nous étions en présence d’une petite société de la trempe de Brookfield Asset Management, mais spécialisée dans les soins de santé. Nous étions d’avis que le marché ne voyait pas la valeur potentielle des services de gestion d’actifs, et nous les avons considérés comme une « option gratuite. » Si la COVID-19 a démontré quelque chose, c’est assurément l’aspect essentiel des infrastructures dans le secteur de la santé et l’importance d’une bonne capitalisation chez les entités qui en sont propriétaires. Northwest a lancé deux coentreprises en 2020. La première en Europe continentale et la seconde au Royaume-Uni, ce qui a fait passer l’actif géré de tiers à 8,5 G$ CA.

Parmi les répercussions à long terme de ce changement dans l’actionnariat, mentionnons le fait que les placements immobiliers peuvent désormais générer de la croissance grâce au redéveloppement, et non uniquement des rendements en dividendes. Cela signifie qu’en effectuant certaines rénovations, les propriétaires pourront augmenter les loyers. Le potentiel en matière de redéveloppement est grand, particulièrement dans le marché de l’immobilier résidentiel où les investisseurs restent fortement fragmentés. De fait, les 10 plus grands acteurs de l’industrie détiennent seulement 12 % des 2,2 millions d’appartements à l’échelle du Canada. Afin de mieux comprendre la raison de l’existence d’une telle occasion, imaginez-vous un investisseur individuel qui est propriétaire d’un petit immeuble résidentiel. L’objectif de placement d’un tel investisseur est d’avoir une source de revenus secondaire stable. Par conséquent, il se fera une priorité de maintenir un taux d’occupation élevé. Ainsi, lorsqu’un locataire déménage, investir des dizaines de milliers de dollars dans la rénovation d’un appartement qui prendra des mois, durant lesquels il ne touchera aucun loyer, ne cadrera pas avec les priorités d’un tel investisseur. C’est la raison même pour laquelle au moment de la vente de cet immeuble, les loyers sont parfois considérablement inférieurs aux prix sur le marché et que souvent des rénovations s’imposent.

Le potentiel du redéveloppement immobilier était à la base de nos deux stratégies tant pour Mainstreet Equity que pour InterRent. Ces deux sociétés cherchent à faire l’acquisition d’immeubles résidentiels à logements multiples auprès de petits propriétaires ayant peu de capitaux afin de les rénover, en payant souvent un prix inférieur au coût de remplacement. Ces équipes de direction sont passées maîtres en redéveloppement. Ainsi, Mainstreet exploite sa propre chaîne d’approvisionnement direct en Chine pour obtenir des remises sur quantité sur les matériaux de construction comme le plancher, et la direction d’InterRent se spécialise dans le redéveloppement des appartements depuis 30 ans. Une fois les rénovations apportées, InterRent et Mainstreet ont la possibilité d’augmenter les loyers au-delà des niveaux en vigueur au moment de l’acquisition et ainsi dégager une marge d’exploitation considérablement plus élevée sur leurs propriétés. Cette approche a été fructueuse pour InterRent au cours des 10 dernières années, les fonds provenant de l’exploitation (FPE)4 par action ayant connu une croissance composée de 18 % par année depuis 2011.

Comme Mainstreet présente la structure typique d’une société cotée en bourse et non celle d’une FPI, elle se distingue des FPI dont il est question ici. Cette distinction est essentielle à la compréhension du programme de redéveloppement, car elle a permis à Mainstreet d’afficher une plus grande croissance du bénéfice par action en effectuant des rachats d’actions de manière opportune lorsque les cours sont en deçà de la valeur liquidative.5 Les FPI sont reconnues pour leur forte propension à s’appuyer sur l’émission d’actions comme source de financement. Or, pendant toute la période où Mainstreet a exercé ses activités comme société ouverte, elle n’a jamais émis d’actions. Par ailleurs, le nombre total d’actions en circulation a reculé de 10 % depuis 2011. Ces décisions en matière de répartition du capital, combinées au programme de redéveloppement de Mainstreet, se sont traduites par des FPE de 19 % par année au cours des 10 dernières années.

Dernières observations

Je dois admettre que lorsque j’ai commencé mes recherches sur ce secteur, mes attentes n’étaient pas très élevées sur les conclusions auxquelles j’allais arriver. Je croyais qu’investir dans les FPI ne s’effectuait que dans un cadre normatif et axé sur les actifs les plus sous-évalués. Toutefois, en examinant cette industrie pendant une période de très fortes turbulences, j’ai pu constater qu’elle était le terreau fertile de tendances qui méritaient d’être suivies et comportait une foule d’occasions.

Rarement un marché a connu une liquidation aussi généralisée que celui de l’immobilier canadien en 2020. De fait, le S&P/TSX Capped REIT Index a inscrit son pire rendement relatif par rapport au S&P/TSX Composite Index en 23 ans.6 Les préoccupations qui ont été immédiatement soulevées par les immeubles de bureaux et les centres commerciaux déserts se sont étendues à l’ensemble du secteur, le marché ne pouvant pas concevoir que certaines FPI pouvaient profiter de la conjoncture créée par la pandémie. Ces inquiétudes continuant de peser sur le secteur des FPI, nous sommes d’avis que les sociétés qui profitent des tendances observées du côté du commerce électronique, de l’immigration, des faibles taux d’intérêt et de l’institutionnalisation du marché immobilier sont de très bons gages de valeur. Même si nous avons accordé plus d’attention aux FPI au cours de la dernière année, nous n’avons pas changé notre processus de recherche habituel. Nos recherches sur les FPI nous ont permis de confirmer l’importance de bien se documenter sur les sociétés, de recueillir des renseignements auprès de la direction et de faire preuve de jugement. Lorsque nous appliquons de telles stratégies, nous sommes en mesure de trouver de bons placements, même lorsque les pistes sont brouillées.

1. La moyenne pondérée des loyers payés par les locataires actuels d’une propriété. Diffère des loyers au marché, car ils sont basés sur les contrats de location entre les propriétaires et les locataires, et non sur les conditions du marché.

2. Rapports sur le marché locatif, SCHL, 2019

3. Moyenne nationale des loyers en date de février 2021, d’après Rentals.ca.

4. Mesure du flux de trésorerie généré par une FPI, calculée en rajoutant au revenu net la dépréciation, l’amortissement et les gains sur les ventes de biens immobiliers.

5. Comme elle n’est pas structurée comme une FPI, Mainstreet n’est pas obligée de distribuer son bénéfice sous forme de dividendes.

6. L’indice S&P/TSX composite est l’indice général et la principale mesure globale des marchés des actions canadiennes. Il englobe des actions ordinaires et des parts de fiducies de revenu.

Source : documents déposés par les sociétés, recherche de JLL.; Canadian Conference Board, Governement du Canada; Consultation, CBRE

La présente communication est présentée à titre illustratif et aux fins de discussion seulement, et ne constitue pas une offre de placement selon l’une ou l’autre des stratégies d’investissement présentées par Burgundy. Elle ne constitue pas des conseils de placement ni ne tient compte des objectifs, des contraintes et des besoins financiers qui vous sont propres. Elle ne vise aucunement à vous inciter à synchroniser le marché d’une façon ou d’une autre ni à prendre de décisions de placement fondées sur son contenu. Certains titres peuvent être utilisés comme exemples pour illustrer la philosophie de placement de Burgundy. Les portefeuilles Burgundy peuvent détenir ou non ces titres pendant toute la période indiquée dans les exemples. Les investisseurs doivent noter que leurs placements ne sont pas garantis, que leurs valeurs fluctuent fréquemment et que les rendements passés peuvent ne pas se reproduire. Les renseignements contenus dans la présente communication représentent l’opinion de Gestion d’actifs Burgundy Ltée ou de ses employés à la date de publication et peuvent changer sans préavis. Les placements sur des marchés étrangers peuvent comporter certains risques liés aux taux d’intérêt, aux taux de change et aux conditions économiques et politiques. De temps à autre, les marchés pourraient faire l’objet d’une grande volatilité ou connaître des irrégularités, ce qui entraîne des rendements différents des résultats historiques. Veuillez consulter la section Mention juridique du site Web de Burgundy pour obtenir de plus amples renseignements.

Veuillez noter que les renseignements figurant dans le présent document ne donnent pas nécessairement une représentation fidèle de la situation. Par conséquent, les données contenues dans le présent document ne reflètent pas nécessairement les données qui s’appliquent à l’ensemble de la stratégie à l’étude. De plus, les placements décrits dans le présent document ne font pas état de tous les titres acquis, vendus ou recommandés pour nos clients des services-conseils. Veuillez noter que les renseignements donnés aux présentes ne suppose aucune rentabilité et que le présent document n’indique pas la pondération moyenne des placements détenus pendant la période de référence ni leur contribution au rendement d’un compte donné. Puisque les portefeuilles Burgundy effectuent des placements concentrés dans un nombre limité de sociétés, la variation de la valeur d’un titre peut avoir un effet marqué sur la valeur du portefeuille. Une liste complète des titres est disponible sur demande.