La pandémie actuelle représente une situation sans précédent. Alors que les autorités de santé publique étudient la trajectoire de la COVID-19, Burgundy navigue prudemment en cette période d’incertitude et de volatilité extrême des marchés financiers.

Lorsque les marchés sont volatils, notre équipe emploie divers outils pour évaluer l’effet qu’auront certains changements sur les sociétés en portefeuille ou sur nos listes de surveillance. Du point de vue des entreprises, les conséquences de la pandémie diffèrent de celles issues des récessions et autres événements de notre histoire économique. Malgré cette spécificité, nous continuons d’appliquer la même approche de placement, axée sur la qualité et la valeur. Le présent article illustre ce processus décisionnel lorsqu’appliqué à un placement potentiel, ici dénommé Société XYZ.

Société XYZ est un détaillant de produits de beauté qui est devenu un acteur important du secteur après avoir connu une croissance rapide. Au cours des 10 dernières années, la croissance annuelle moyenne de son chiffre d’affaires et de ses bénéfices a été de 20 % et 30 %, respectivement. Cette société remarquable n’affiche aucune dette et est gérée par une équipe de direction compétente. Devrions-nous l’ajouter à notre portefeuille?

Nous savons qu’une excellente entreprise peut représenter un mauvais placement si le prix d’entrée n’est pas raisonnable. Mais qu’est-ce qu’un prix raisonnable? Au milieu de l’année 2019, le cours d’une action de la Société XYZ correspondait à près du double de son cours à la fin de mars 2020. Lorsqu’une société de grande qualité subit une baisse de cette ampleur, cela mérite notre attention.

Avant de nous pencher sur la Société XYZ, passons en revue le processus d’évaluation de Burgundy. Après un examen approfondi de l’entreprise et de la dynamique de son secteur, nous construisons un modèle basé sur les flux de trésorerie actualisés. Ce modèle est notre principal outil pour évaluer l’entreprise, et nous appelle à estimer les liquidités futures générées par les activités de l’entreprise au cours de son existence (appelés flux de trésorerie disponibles).

Afin de procéder à cette estimation, nous formulons de nombreuses hypothèses en fonction d’une série de scénarios. Il est certes impossible de prédire avec exactitude chaque variable au-delà de quelques années, mais nos activités de recherche qualitative peuvent nous indiquer si une excellente entreprise devrait conserver sa force concurrentielle dans un horizon dépassant l’avenir prévisible. Nous utilisons ensuite une formule conservatrice pour estimer les flux de trésorerie au-delà de cet horizon prévisible afin de calculer la valeur à long terme (appelée valeur terminale) de la société. La valeur terminale représente habituellement la part la plus importante de la valeur d’une société.

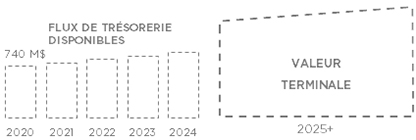

Avant la crise de la COVID-19, nous avions estimé que la Société XYZ générerait 740 millions de dollars de flux de trésorerie disponibles en 2020 et qu’elle connaîtrait une croissance annuelle de 6 % au cours des quatre années suivantes.

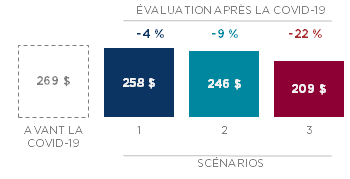

AVANT LA COVID-19

VALEUR INTRINSÈQUE DE 269 $ PAR ACTION

Puisque la valeur actuelle d’un dollar est supérieure à sa valeur dans cinq ans, nous appliquons notre taux d’actualisation (c.-à-d. 8 % ou plus, ce qui correspond à notre objectif de rendement) aux flux de trésorerie futurs afin d’en déterminer la valeur aujourd’hui. La valeur intrinsèque d’une entreprise correspond donc à la somme de tous ses flux de trésorerie ainsi actualisés. Et comme les bénéfices sont partagés de manière égale entre tous les actionnaires, nous divisons simplement cette valeur par le nombre d’actions en circulation afin de calculer la valeur intrinsèque par action. Avant que la crise de la COVID-19 ne frappe, nous estimions que la valeur intrinsèque de la Société XYZ était de 269 $ par action.

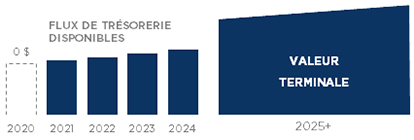

L’incidence de la COVID-19 sur la demande pour les produits de la Société XYZ est toujours inconnue, mais il est possible de tester la sensibilité du cours de l’action en jouant avec une variable et en isolant toutes les autres. Dans le premier scénario, nous supposons que tous les bénéfices (c.-à-d. les flux de trésorerie disponibles) seront anéantis en 2020. Quelle est l’incidence sur la valeur intrinsèque?

PREMIER SCÉNARIO

AUCUN BÉNÉFICE EN 2020 EN RAISON DE LA COVID-19 | VALEUR INTRINSÈQUE DE 258 $ PAR ACTION

Bien que les bénéfices soient réduits de 740 millions de dollars cette année, la valeur intrinsèque par action ne perd que 4 % pour s’établir à 258 $ en fonction de l’approche de flux de trésorerie actualisés. Si ce résultat peut paraître surprenant, il est pourtant logique pour une société dont les flux de trésorerie disponibles devraient augmenter à l’avenir. Comme mentionné plus haut, la majeure partie de la valeur d’une société est attribuable aux flux de trésorerie qui seront générés au-delà d’un avenir prévisible. Si nous présumons que l’économie mondiale reviendra aux niveaux d’avant la COVID-19 d’ici 2021, la chute de 50 % du cours de l’action survenue à la mi-mars semble alors exagérée (en supposant que la société était évaluée de manière objective au départ).

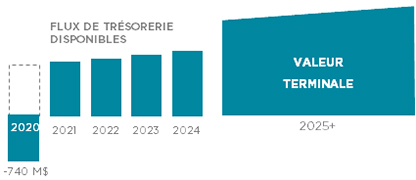

Observons ce qui se produit lors de la simulation d’un scénario encore plus défavorable pour la Société XYZ : les revenus de 2020 s’assèchent totalement et la société continue de payer des frais comme le loyer, les salaires, les factures de services publics, etc. L’effet net correspond alors à une perte de 740 millions de dollars en flux de trésorerie cette année.

DEUXIÈME SCÉNARIO

LA COVID-19 ENTRAÎNE DES PERTES EN 2020 | VALEUR INTRINSÈQUE DE 246 $ PAR ACTION

Une perte de 740 millions de dollars cette année se traduirait par un recul de 9 % de la valeur des actions de la société par rapport aux perspectives antérieures à la COVID-19. Celle-ci s’établirait ainsi à 246 $ aujourd’hui, comparativement à 269 $ avant la crise.

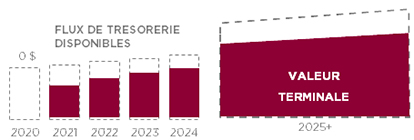

Quoique chacun de ces scénarios soit possible, notre équipe de placements prévoit une incidence différente de la COVID-19 sur les activités de la Société XYZ. Notre analyse laisse croire que les ventes de la société en 2020 seront suffisantes pour couvrir à peu près ses coûts en fonction de sa structure de coûts réduite. Nous nous attendons toutefois à ce que des effets durables sur les consommateurs nuisent à la rentabilité de la Société XYZ au cours des prochaines années. En fonction de cette analyse, la valeur intrinsèque chuterait pour atteindre 209 $ (soit une baisse de 22 %), comme il est illustré ci-dessous dans le troisième scénario.

TROISIÈME SCÉNARIO

LA COVID-19 CAUSE DES DOMMAGES DURABLES | VALEUR INTRINSÈQUE DE 209 $ PAR ACTION

Dans chacun de ces scénarios, l’incidence à court terme de la COVID-19 pèse sur la valeur intrinsèque de la société. La capacité de la société de générer des flux de trésorerie disponibles à long terme permet toutefois d’atténuer ces effets. Les marchés réagissent souvent de manière exagérée aux événements à court terme, ce qui peut donner lieu à des occasions à saisir pour les investisseurs à long terme.

À la mi-mai, l’action de XYZ se négociait aux alentours de notre estimation de la valeur intrinsèque de 209 $. Nous n’avons pas utilisé les prévisions générales du marché pour arriver à ce chiffre. Notre estimation se fonde plutôt sur notre analyse indépendante et raisonnable de l’entreprise. Dans le cas présent, notre analyse coïncide avec les attentes du marché en ce qui concerne la rentabilité future de XYZ.

Rappelons que les trois scénarios font l’objet d’une comparaison avec notre calcul de la valeur intrinsèque avant la COVID-19.

VALEUR INTRINSÈQUE PAR ACTION

AVANT ET APRÈS LA COVID-19

AVONS-NOUS INVESTI? NON.

Burgundy suit une approche prévoyant une marge de sécurité, de sorte que nous investissons dans des sociétés dont les titres se négocient idéalement à un cours inférieur de 30 % (au minimum) à notre estimation de leur valeur intrinsèque. Si le titre de XYZ s’était négocié à 146 $ ou moins, il aurait été un candidat potentiel. Une entreprise assortie d’une évaluation intéressante ne doit toutefois pas être envisagée de manière isolée. Chaque occasion de placement doit être comparée à nos placements actuels ainsi qu’à nos occasions potentielles. Un changement au sein d’un portefeuille doit accroître la qualité ou la valeur globale de celui-ci et ne doit pas l’exposer démesurément à tout risque majeur.

Même si nos calculs ne nous permettent pas de prédire l’évolution du marché au cours de la prochaine semaine ou du prochain mois, ils nous offrent un point de repère pour orienter nos décisions de placement. Cette approche est essentielle dans un contexte de volatilité des marchés, car les montagnes russes d’émotions sont susceptibles de brouiller nos perspectives au-delà de la crise de la COVID-19.

Le présent billet n’est publié qu’à des fins d’illustration et de discussion. Il ne constitue pas des conseils de placement ni ne tient compte des objectifs, des contraintes et des besoins financiers qui vous sont propres. Ce billet ne vise aucunement à vous inciter à prendre des décisions de placement fondées sur son contenu. Une performance passée n’est pas indicative de résultats futurs. Les investisseurs doivent noter que leurs placements ne sont pas garantis, que leurs valeurs fluctuent fréquemment et que les rendements passés peuvent ne pas se reproduire. Les renseignements contenus dans ce billet représentent l’opinion de Gestion d’actifs Burgundy Ltée ou de ses employés à la date de publication et peuvent changer sans préavis. Investir sur les marchés étrangers peut comporter certains risques liés aux taux d’intérêt, aux taux de change et aux conditions économiques et politiques. De temps à autre, les marchés peuvent connaître une forte volatilité ou des irrégularités, ce qui se traduit par des rendements différents des événements historiques.