Les marchés sont imprévisibles. Nous ne le sommes pas.

Quand l’avenir est incertain, il est rassurant de pouvoir compter sur une approche stable. Chez Burgundy, nous croyons à l’importance d’une discipline d’investissement rigoureuse, qui ne vacille pas lorsque le sol se dérobe. Dans cette version actualisée de La marge de sécurité, rédigée à l’origine il y a près de 25 ans, nous revenons sur les principes fondamentaux de notre processus d’investissement : investir dans des entreprises de grande qualité, les acquérir à prix réduit, et les détenir avec conviction. Une approche simple en apparence et pourtant loin d’être facile. Voici pourquoi elle fonctionne.

FAITS SAILLANTS :

- Qualité et valeur avant tout : Nous investissons dans des entreprises de grande qualité, dotées de bases financières solides, d’une direction compétente et d’un potentiel de croissance à long terme, mais seulement lorsque le prix est juste.

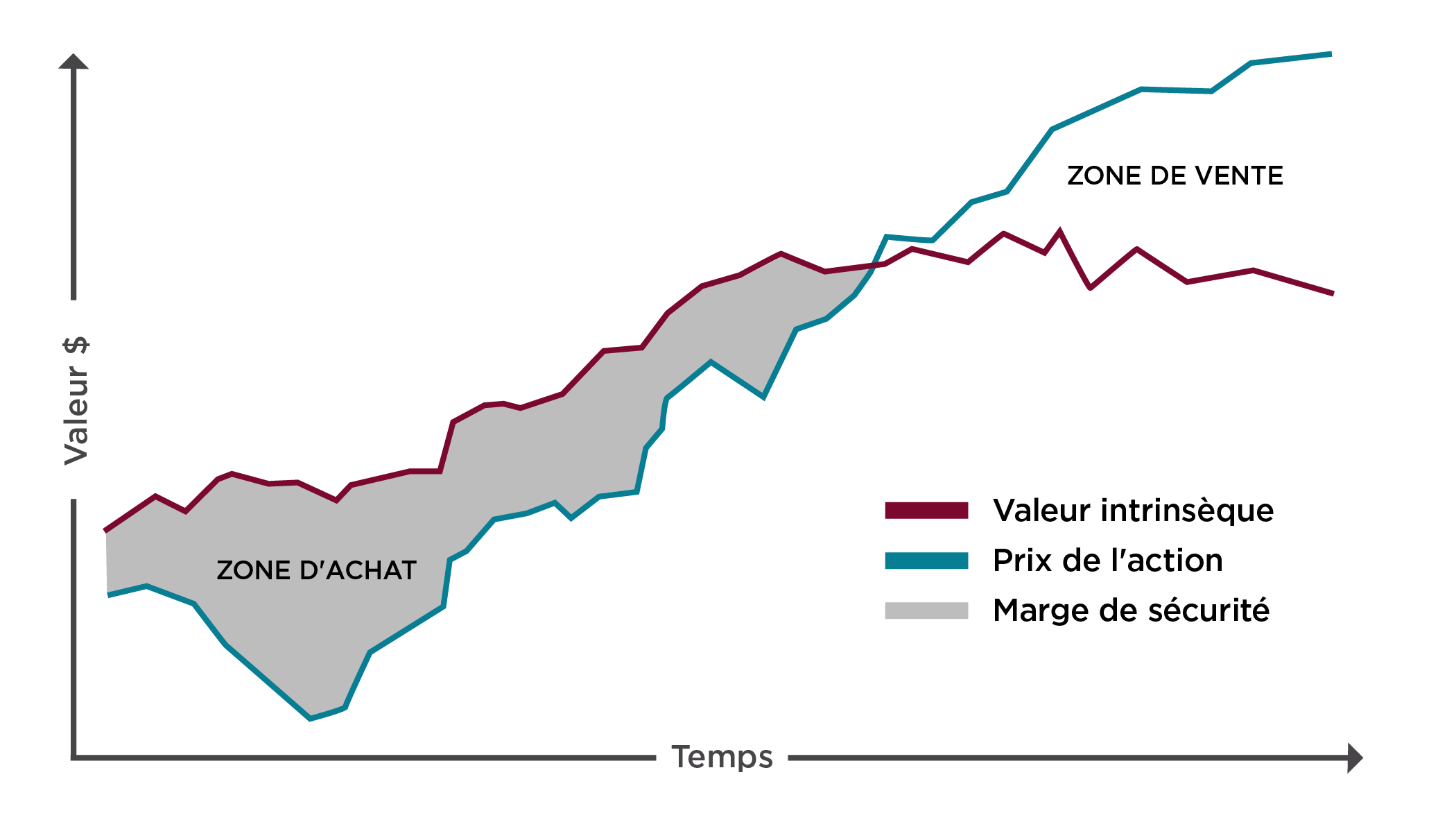

- La marge de sécurité est essentielle : Plutôt que de prédire l’avenir, nous préférons nous y préparer. Acheter en dessous de la valeur intrinsèque agit comme un filet de sécurité face à l’incertitude.

- Un bon leadership va au-delà des résultats financiers : Pour évaluer une équipe de direction, nous recherchons la transparence, une allocation réfléchie du capital et une bonne gouvernance, alignée avec les intérêts des actionnaires.

- Se démarquer de la foule fait partie du processus : Générer des rendements supérieurs exige souvent d’aller à contre-courant. C’est pourquoi nous privilégions la conviction à long terme plutôt que les tendances à court terme, quitte à traverser des périodes de sous-performance.

—Benjamin Graham, Chapter 20, The Intelligent Investor (1949)

À première vue, l’approche qualité/valeur de Burgundy semble toute simple : investir dans des entreprises bien gérées et de grande qualité, les acheter à un prix inférieur à leur valeur intrinsèque, puis les détenir sur le long terme. Simple, oui. Facile? Pas tout à fait. Pour bien comprendre notre approche, il faut revenir aux principes qui la sous-tendent : comment nous évaluons la qualité d’une entreprise, déterminons le juste prix à payer et construisons un portefeuille à forte conviction. En décortiquant ces éléments, nous clarifions la pratique et réaffirmons un pilier central de notre philosophie : la marge de sécurité.

IDENTIFIER DES ENTREPRISES DE QUALITÉ SUPÉRIEURE

Des excès de la bulle technologique en 2000 à la crise financière de 2008, en passant par le choc pandémique de 2020, l’histoire révèle que la qualité et la rentabilité des entreprises importent lors des crises économiques et des épisodes de volatilité. Burgundy a toujours fait preuve de sélectivité dans ses placements, reconnaissant que l’achat d’entreprises de qualité est essentiel à la préservation et à la croissance du capital.

Nous recherchons des sociétés qui possèdent :

- Des barrières à l’entrée et des avantages concurrentiels défendables;

- Des produits ou services auxquels les clients accordent une véritable valeur;

- Une équipe de direction compétente et intègre;

- La capacité de générer des flux de trésorerie disponibles à long terme;

- Un niveau d’endettement raisonnable.

Ces caractéristiques offrent aux entreprises une plus grande maîtrise de leur destin. Un avantage concurrentiel solide favorise une position dominante sur le marché, des rendements élevés sur les capitaux propres et des flux de trésorerie importants. Toutefois, les résultats financiers ne suffisent pas à eux seuls à évaluer la solidité d’une entreprise, notamment sa capacité à s’acquitter de ses dettes ou à financer sa croissance. Le bilan financier ne dévoile pas non plus les risques liés à la réglementation, à la gouvernance ou à la concurrence. En 2023, par exemple, la banque régionale Silicon Valley Bank et le promoteur immobilier Evergrande se sont effondrés. Leurs états financiers ne laissaient pas entrevoir leur manque de liquidité.

Pour qu’une entreprise soit admissible chez Burgundy, elle doit générer des liquidités pouvant être réinvesties dans l’entreprise ou redistribuées aux actionnaires sous forme de dividendes ou de rachats d’actions.

CE QUI FAIT LA FORCE D’UNE ÉQUIPE DE DIRECTION

Parmi les éléments clés qui définissent une entreprise de qualité, l’équipe de direction occupe une place centrale – et demeure l’un des aspects les plus complexes à évaluer. Chez Burgundy, notre analyse se concentre sur deux volets : les compétences opérationnelles (c’est-à-dire la manière dont l’entreprise est dirigée) et l’allocation du capital (la façon dont les dirigeants choisissent d’investir les ressources financières de l’entreprise). Nous examinons bien entendu des indicateurs quantitatifs tels que les marges d’exploitation, les rendements sur le capital investi et des mesures propres à chaque secteur. Mais au-delà des chiffres, nous portons une attention particulière aux qualités intangibles qui distinguent les véritables dirigeants : sont-ils passionnés par leur entreprise ? Obsédés par l’efficacité opérationnelle ? Animés par le désir de surclasser la concurrence ? Motivés par l’excellence ?

Tout aussi essentielle que l’allocation du capital, la franchise de l’équipe de direction envers les actionnaires, comme Burgundy, est un critère déterminant, puisque nous nous appuyons sur la transparence pour comprendre l’entreprise et son environnement. Les actionnaires publics étant des actionnaires minoritaires, les initiés doivent faire preuve d’une transparence suffisante pour leur permettre de bien saisir la nature de l’entreprise et le contexte dans lequel elle évolue. La direction gagne en crédibilité lorsqu’elle évite les mauvaises surprises, qu’elle aborde ouvertement les risques potentiels et qu’elle explique clairement comment elle entend y réagir. Les chefs de direction qui discutent franchement des risques ont souvent une meilleure idée des moyens de les atténuer. D’après notre expérience, si les erreurs sont inévitables, c’est la capacité à les reconnaître, les analyser et en tirer des leçons qui distingue les bons dirigeants des mauvais.

Warren Buffett résume parfaitement notre point de vue sur l’importance de la transparence : « Le chef de la direction qui ment en public finit souvent par se mentir à lui-même en privé. » Il est surprenant de constater à quel point cela s’avère exact.

Les échanges avec les chefs de direction et leurs équipes offrent un aperçu de leur vision et de leur orientation stratégique, et permettent de déterminer si l’entreprise est gérée selon une logique de rendement à court terme ou dans l’intérêt à long terme des parties prenantes engagées, comme Burgundy et ses clients. Nous mettons également nos conclusions à l’épreuve. En mobilisant notre réseau d’experts sectoriels, de clients et de concurrents, et en nous appuyant sur plusieurs décennies d’expérience, nous conjuguons recherche quantitative et jugement humain afin d’obtenir une vision complète de l’entreprise.

ACHETER À RABAIS

Bien qu’il arrive parfois que le cours de certaines entreprises surévaluées continue de grimper, l’histoire montre qu’à long terme, la valorisation des titres est dictée par la croissance des bénéfices, une réalité qui confirme l’importance des évaluations.

Pour estimer la véritable valeur d’une entreprise, sa valeur intrinsèque, nous considérons :

- les flux de trésorerie qu’elle génère

- le taux de croissance de ces flux et

- le taux d’actualisation appliqué. Obtenir plus que ce que l’on paie est au cœur de notre approche qualité/valeur. Autrement dit, le prix correspond à ce que vous payez, et la valeur à ce que vous obtenez.

Avant d’investir, nous veillons à ce que le cours d’une action se négocie à un prix inférieur à notre estimation de sa valeur intrinsèque, procurant ainsi une marge de sécurité. Comme il est impossible de prévoir l’avenir avec certitude, nous restons particulièrement attentifs au prix payé. Cet écart entre le prix de marché et notre évaluation de la juste valeur d’un actif agit comme un coussin contre tout événement négatif imprévu. Si une entreprise répond à nos critères de qualité, mais non à nos exigences en matière de valorisation, elle est ajoutée à notre liste « d’équipe de rêve » pour un suivi ultérieur.

Nous réévaluons continuellement les sociétés en portefeuille afin de confirmer que notre appréciation de leur qualité et de leur valeur demeure valable. Toutefois, nous envisagerons de vendre un titre si :

Nous réévaluons continuellement les sociétés en portefeuille afin de confirmer que notre appréciation de leur qualité et de leur valeur demeure valable. Toutefois, nous envisagerons de vendre un titre si :

- son cours devient excessivement surévalué ;

- ses données financières ou sa gouvernance se détériorent de façon permanente ; ou

- une meilleure occasion d’investissement se présente.

SE DISTINGUER DE LA FOULE

Acheter des entreprises à rabais signifie que notre rendement peut parfois s’écarter de celui du marché ou d’autres investisseurs. Pour générer des rendements solides et distinctifs à long terme, il faut accepter de s’éloigner du consensus. Qu’il s’agisse de résister aux mouvements de panique à court terme ou de porter notre attention sur des occasions négligées, ou, selon nous, mal comprises, nous adoptons une approche rigoureuse et indépendante dans la poursuite de résultats durables.

Que ce soit d’éviter la ruée vers les matières premières, de demeurer prudents face aux titres technologiques en vogue ou d’investir dans des régions sous-évaluées comme le Japon, nous croyons que notre approche équilibrée, fondée à la fois sur la qualité et la valeur, offre la meilleure voie vers la préservation et la croissance du capital à long terme.

INVESTIR AVEC CONVICTION

Chez Burgundy, nous sommes d’avis que l’investissement dans un groupe restreint d’entreprises de grande qualité constitue la meilleure façon d’obtenir des résultats à long terme pour nos clients. En misant sur une recherche approfondie, nous développons une compréhension intime de chaque entreprise et de son équipe de direction, une approche qui diffère de celle de nombreux portefeuilles élargis ou fonds négociés en bourse. Comme nous l’avons mentionné, notre équipe de placement se montre extrêmement sélective, en se concentrant sur les sociétés qui respectent les critères de qualité et de valeur de Burgundy et qui, selon nous, feront croître le capital de nos clients au fil du temps. Cette approche disciplinée privilégie la qualité à la quantité, en s’assurant d’investir dans des entreprises aux bases financières solides et au potentiel de croissance à long terme. Grâce à une diversification appropriée entre les secteurs et les régions, nos portefeuilles sont conçus pour préserver et faire croître le capital avec rigueur, tout en conservant une structure concentrée et une forte conviction.

LA HUITIÈME MERVEILLE DU MONDE

Albert Einstein qualifiait l’effet des intérêts composés de « huitième merveille du monde », et nous partageons entièrement cet avis, surtout lorsqu’on adopte une perspective à long terme. En investissant de manière constante dans des entreprises de grande qualité et en laissant le temps faire son œuvre, nos clients ont pu constater toute la puissance de cet effet. Cela dit, comme les résultats significatifs prennent du temps à se matérialiser et s’accompagnent souvent de périodes d’inconfort, cette stratégie requiert de la patience pour porter ses fruits.

CONCLUSION

Depuis plus de 30 ans, Burgundy se consacre à la préservation et à la croissance du capital de ses clients en appliquant une approche rigoureuse qui allie qualité et valeur.

N’investir que lorsqu’un écart important par rapport à la valeur intrinsèque existe. Investir dans des entreprises de grande qualité, dirigées par des gestionnaires compétents, intègres et soucieux des actionnaires. En appliquant avec soin ces « principes piliers », nous cherchons à établir une « marge de sécurité » dans chacun de nos placements. En tant qu’investisseurs qualité/valeur, nous croyons fermement que cette approche permet de préserver le capital et de générer des rendements solides à long terme.

Date de publication originale : février 2001. Cet article a été mis à jour en avril 2025.

Cet article est présenté à des fins illustratives et de discussion uniquement. Il n’a pas pour but de fournir des conseils en investissement et ne tient pas compte des objectifs uniques, des contraintes ou des besoins financiers particuliers. En aucune circonstance cet article ne suggère que vous devriez chronométrer le marché de quelque manière que ce soit ou prendre des décisions d’investissement basées sur son contenu. Certains titres peuvent être utilisés comme exemples pour illustrer la philosophie d’investissement de Burgundy. Les fonds ou portefeuilles de Burgundy peuvent ou non détenir ces titres pendant toute la période démontrée. Les investisseurs sont avertis que leurs investissements ne sont pas garantis, que leur valeur fluctue fréquemment et que la performance passée peut ne pas se répéter. Cet article n’est pas destiné à inciter l’investissement dans une quelconque stratégie d’investissement présentée par Burgundy. Les informations contenues dans cet article reflètent l’opinion de Gestion d’actifs Burgundy et/ou de ses employés à la date de l’article et sont modifiables sans préavis. Veuillez vous référer à la section légale de ce site web pour des informations supplémentaires.