En septembre 2008, Le pouilleux millionnaire remportait le People’s Choice Award au Festival international du film de Toronto (TIFF). Le film suit Jamal, un jeune homme de 18 ans, des bidonvilles de Juhu à Bombay à sa victoire de la version indienne de Who Wants to Be a Millonaire. Ce prix du TIFF était peut-être une représentation de l’intérêt croissant des Nord-Américains envers les récits provenant des pays émergents en forte croissance. Cet intérêt s’est également reflété dans l’appétit grandissant des investisseurs pour des titres exotiques et porteurs de croissance.

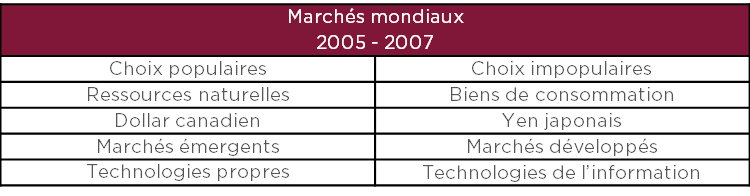

La performance boursière des pays du BRIC (Brésil, Russie, Inde et Chine) — terme inventé par Jim O’Neill de Goldman Sachs — avait nettement dépassé les 200 % de 2005 à 2008. La croissance des économies en développement a par conséquent fait grimper le prix du pétrole qui, à son plus haut niveau en juillet 2008, dépassait les 140 $ US le baril. Jeff Rubin, alors économiste en chef des Marchés mondiaux chez CIBC et grand prophète de la théorie du pic pétrolier, avait prédit que le pétrole atteindrait 225 $ US avant 2012. Il a par la suite écrit le livre Demain, un tout petit monde. Craignant ce scénario, des milliards de dollars ont été injectés dans le secteur émergent des technologies propres, faisant ainsi monter le prix du silicium cristallin (composant des panneaux solaires), ce dernier passant de 50 $ US le kilogramme en 2004 à 300 $ US le kilogramme en 2008. Le dollar canadien est alors devenu une pétro-devise négociée à environ 1,07 $ US.

Certains d’entre vous se souviendront de cette époque. Nos clients de longue date doivent également se rappeler que plusieurs de nos stratégies de placement avaient pris du retard en 2008. Nos rendements étaient positifs, mais inférieurs à ceux du marché, car nous ne possédions pas beaucoup de titres de sociétés cycliques qui avaient alors la cote. Nos portefeuilles étaient peu exposés au secteur énergétique canadien ni aux ressources naturelles à l’échelle mondiale. Nous n’avions pas encore investi dans des sociétés des marchés émergents. Pire encore, nos clients avaient une pondération beaucoup plus importante en actions étrangères que ce qui était alors considéré comme la norme, ce qui signifiait que l’appréciation du dollar était un obstacle sérieux par rapport à des portefeuilles davantage axés sur le marché canadien.

Le 8 septembre 2008, Tom Bradley, président de Steadyhand Investment Funds et collaborateur régulier du Globe and Mail et du National Post, a rédigé un article comparant Burgundy à Sprott Asset Management, qui avait généré des rendements phénoménaux au cours des années précédentes.1 Tom est l’un des meilleurs spécialistes en analyse des gestionnaires de placements. Voici ce qu’il disait à propos de la situation :

Il est bien connu que Sprott a bien réussi avec son positionnement en énergie et en ressources naturelles. Ce qu’on sait moins, c’est que Burgundy était tout aussi forte il y a trois ans après avoir pris de bonnes décisions par rapport à la bulle technologique. Mais ses clients ont été peu ou pas exposés au domaine de l’énergie au cours des dernières années, de sorte que les rendements ont été médiocres et les rendements à long terme sont revenus sur terre.

Comme nous le savons à présent, le marché s’est radicalement inversé dans les jours qui ont suivi la publication de l’article de Tom. Le 15 septembre, Lehman Brothers déclarait faillite. De septembre à mars 2009, l’indice S&P 500 a perdu 55 % de sa valeur (en dollars US) et l’Europe s’est ensuite retrouvée dans une crise de la dette souveraine. Les titres naguère prisés ont culbuté. Les BRICS ont fléchi de plus de 50 %,2 le pétrole a chuté à 35 $ US le baril et de nombreux fabricants américains de panneaux solaires, tels que Solyndra, ont dû réduire leurs activités.

Après le krach, les investisseurs sont entrés dans une période d’attentes rationnelles. Lorsque l’ascension lente et régulière des marchés a commencé, les investisseurs ont recherché des sociétés rentables et de grande qualité telles que Nestlé et Johnson & Johnson. Ce fut pour nous une bonne période. Nous avions maintenu notre approche qualité lors du krach, ce qui a porté ses fruits pour nos clients. Comme Tom l’avait observé, « les forces et les biais correspondent mieux à certains marchés qu’à d’autres ».

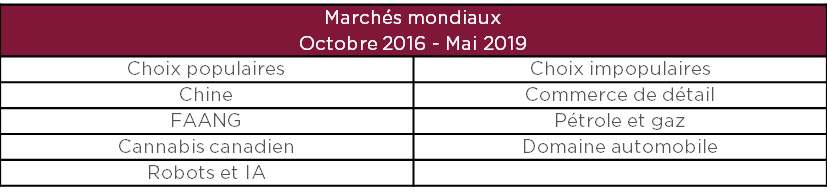

En 2016, huit ans après le début de la dernière crise, La La Land a remporté le People’s Choice Award au Festival international du TIFF. Cette comédie musicale américaine raconte l’histoire de deux artistes en herbe qui tentent de percer le secteur concurrentiel du divertissement à Los Angeles.

Le goût du risque de ces protagonistes correspondait aux intérêts des investisseurs de l’époque, alors que l’appétit pour le risque avait fait un retour en force, principalement dirigé envers la côte ouest américaine. Les titres FAANG (Facebook, Amazon, Apple, Netflix et Google) sont devenus les gagnants de l’économie numérique, avec un rendement moyen de 16 % par an, d’octobre 2016 à mai 2019.

Plusieurs autres stars californiennes comme Pinterest, Uber, Lyft et Beyond Meat sont entrées en bourse sans profit en perspective. Le Bitcoin a grimpé en flèche, s’est effondré et a augmenté à nouveau, propulsant les rendements d’entreprises censées bénéficier du développement de la cryptomonnaie. Au nord du 49e parallèle, les actions canadiennes du cannabis ont fait leur entrée, bénéficiant d’évaluations qui laissent présager un marché potentiel gigantesque. Si cela se concrétisait, la productivité de la main-d’œuvre au Canada (si ce n’est dans le monde !) s’en trouverait sans doute réduite. Il n’y a toutefois pas de quoi s’inquiéter, puisque les robots et l’intelligence artificielle devraient rapidement combler cet écart de production…

Nos portefeuilles contiennent souvent des chefs de file à qui les perturbateurs d’aujourd’hui espèrent soutirer des parts de marché. Si certains ne considèrent pas ces entreprises comme particulièrement novatrices ou aussi passionnantes que d’autres, chez Burgundy, nous comprenons leur valeur. Nous aimons trouver des sociétés ayant un historique de croissance stable, de rentabilité constante et de répartition solide du capital, qui se négocient également à des prix raisonnables. Comme vous vous en doutez, nos portefeuilles semblent une fois de plus en décalage, alors que l’euphorie des investisseurs est à la hausse. Mais, dans bien des cas, nous pensons que les attentes envers les nouveaux entrants sont démesurées.

Que devraient penser les clients de la sous-performance récente de Burgundy ? La séquence victorieuse de Burgundy est-elle terminée ? L’approche de placement qualité/valeur est-elle dépassée ? Amorçons-nous, comme l’a insinué dans une entrevue à CNBC, Chamath Palihapitiya, un investisseur en capital de risque, une nouvelle ère où les banques centrales nous protégeront à jamais des récessions ?3 Cette fois-ci est-elle vraiment différente ? Chez Burgundy, nous en doutons fortement, mais seul le temps le dira. Pour l’instant, nous pouvons réfléchir aux conseils donnés par Tom Bradley en 2008 :

Il serait facile pour les investisseurs de faire le plein de gestionnaires au sommet de leur gloire […] et de laisser passer les gestionnaires en difficulté. Par contre, les anticonformistes comme moi seraient enclins à faire l’inverse. Mais ni l’une ni l’autre de ces approches n’est bonne. La mesure établissant qui est « populaire ou non » (c’est-à-dire les rendements à court terme) ne devrait pas être un facteur déterminant pour l’embauche d’un gestionnaire. La sélection du gestionnaire devrait se fonder sur la qualité des gens, l’approche de placement, la culture d’entreprise et sur le succès de cette combinaison au fil du temps.

1. Steadyhand.com “Burgundy v. Sprott: Opposite Ends of the Performance Cycle – For Now”

2. iShares MSCI BRIC ETF

3. CNBC.com «Central banks have almost eliminated recessions, venture capitalist Palihapitiya says»

Le présent billet n’est publié qu’à des fins d’illustration et de discussion. Il ne constitue pas des conseils de placement ni ne tient compte des objectifs, des contraintes et des besoins financiers qui vous sont propres. Ce billet ne vise aucunement à vous inciter à synchroniser le marché d’une façon ou d’une autre ni à prendre de décisions de placement fondées sur son contenu. Certains titres peuvent être utilisés comme exemples pour illustrer la philosophie de placement de Burgundy. Les fonds ou les portefeuilles Burgundy peuvent détenir ou non ces titres pendant toute la période indiquée dans les exemples. Les investisseurs doivent noter que leurs placements ne sont pas garantis, que leurs valeurs fluctuent fréquemment et que les rendements passés peuvent ne pas se reproduire. Le présent billet ne constitue pas une offre de placement selon l’une ou l’autre des stratégies d’investissement présentées par Burgundy. Les renseignements contenus dans ce billet représentent l’opinion de Gestion d’actifs Burgundy Ltée ou de ses employés à la date de publication et peuvent changer sans préavis. Veuillez consulter la section Mention juridique du site Web de Burgundy pour obtenir de plus amples renseignements.