Richard Rooney, alors président et chef des placements de Gestion d’actifs Burgundy a prononcé ce discours à Halifax dans le cadre de la conférence de l’Institut canadien de placements de l’International Foundation of Employee Benefit Plans (IFEBP), le 13 août 2012.

Malgré que cette allocution ait été donnée il y a plus de dix ans, son message demeure tout aussi pertinent aujourd’hui. Elle aborde les défis que pose la croissance lorsqu’on souhaite maintenir son intégrité, sa discipline et sa vision à long terme – des valeurs qui continuent de guider nos décisions.

Bien que notre structure d’actionnariat ait changé depuis, nos convictions fondamentales demeurent inchangées. Ce texte rappelle les principes qui ont contribué au succès de Burgundy jusqu’à présent – et que nous entendons perpétuer.

La fonction de fiduciaire est une des plus exigeantes que je puisse imaginer. Rappelez-vous tout d’abord que la fonction de fiduciaire de caisses de retraite et de fonds de dotation n’est pas une tâche que l’on confie à une seule personne. Ce sont en effet des comités qui sont chargés de cette fonction et leurs membres doivent posséder un minimum de connaissances des marchés financiers (à tout le moins suffisamment pour entretenir une saine crainte à l’égard de ceux-ci). Ils doivent savoir comment évaluer un gestionnaire de placements, ce qui est un art en soi ; ils doivent être aptes à bien fonctionner en tant que groupe ; ils doivent idéalement maîtriser diverses compétences complémentaires et avoir des opinions variées ; les membres doivent enfin savoir fonctionner harmonieusement entre eux et, en tant qu’individus, appuyer les décisions du groupe. J’ai moi-même servi sur une demi-douzaine de tells comités et la plupart accusaient des déficiences à l’égard d’au moins un de ces critères. Nous reparlerons de cela à un autre moment.

Concentrons-nous plutôt sur la gestion de l’argent. J’exerce ce métier depuis près de 28 ans (les consultants parmi vous comprendront que cela signifie 111 trimestres). J’ai travaillé au service des placements d’une grande société financière (financière Sun Life), pour une firme de conseillers en placements axée sur les indices (AMI Partners) et, depuis près de 18 ans, j’œuvre au sein de la firme Gestion d’actifs Burgundy dont j’ai été un des fondateurs. Environ un tiers des avoirs sous gestion de Burgundy proviennent de caisses de retraite et nous gérons divers portefeuilles pour ces clients, incluant des portefeuilles d’actions, équilibrés, du secteur EAEO/internationaux, de petites sociétés américaines et canadiennes, ainsi que des fonds mondiaux au Canada, aux États unis et au Royaume-Uni.

Savoir reconnaître les obstacles à la valeur ajoutée

Définissons tout d’abord nos termes. Ma définition de la « valeur ajoutée » est :

Faire plus d’argent qu’une stratégie d’indexation à frais réduits, sur une période de temps raisonnable, compte tenu de tous les coûts, incluant les frais de gestion.

Pour un gestionnaire de placements, les entraves usuelles à la valeur ajoutée sont, entre autres, la taille excessive des fonds, la copie servile de l’indice de référence et l’absence de protection contre les risques baissiers. Nous traiterons plus longuement de ces sujets, mais, à mon avis, ils ne sont que des symptômes d’un bien plus grand malaise, auquel peu de gestionnaires survivent : leur propre succès. Je compte vous démontrer que, fort de leurs succès d’entreprise, les gestionnaires de placements sèment eux-mêmes la graine de leur déchéance future en leur qualité d’investisseurs. Cela se produit même si c’est sur leurs qualités en tant qu’investisseurs que vous allez finalement les juger. Je compte vous fournir quelques indices permettant de détecter un gestionnaire qui est en voie d’offrir une valeur ajoutée négative.

L’OBSTACLE Nº 1 : LA TAILLE EXCESSIVE

Commençons par reconnaître et relativiser la relation inverse qui existe entre la taille et la capacité d’ajouter de la valeur. Le phénomène ne s’applique pas à toutes les catégories d’actifs, car il est occasionnellement avantageux d’être plus gros, en raison d’économies d’échelle qui deviennent alors possibles ; c’est parfois le cas en matière d’obligations. Dans certains marchés, comme celui des actions américaines, les difficultés liées à la taille ne surgissent qu’à l’échelle des très grandes transactions. Il y a cependant une catégorie vitale d’actifs, nommément, en matière d’actions canadiennes, où la concentration d’avoirs en grande quantité entraîne des conséquences adverses pour les clients. Voici donc un simple exposé de ce cas.

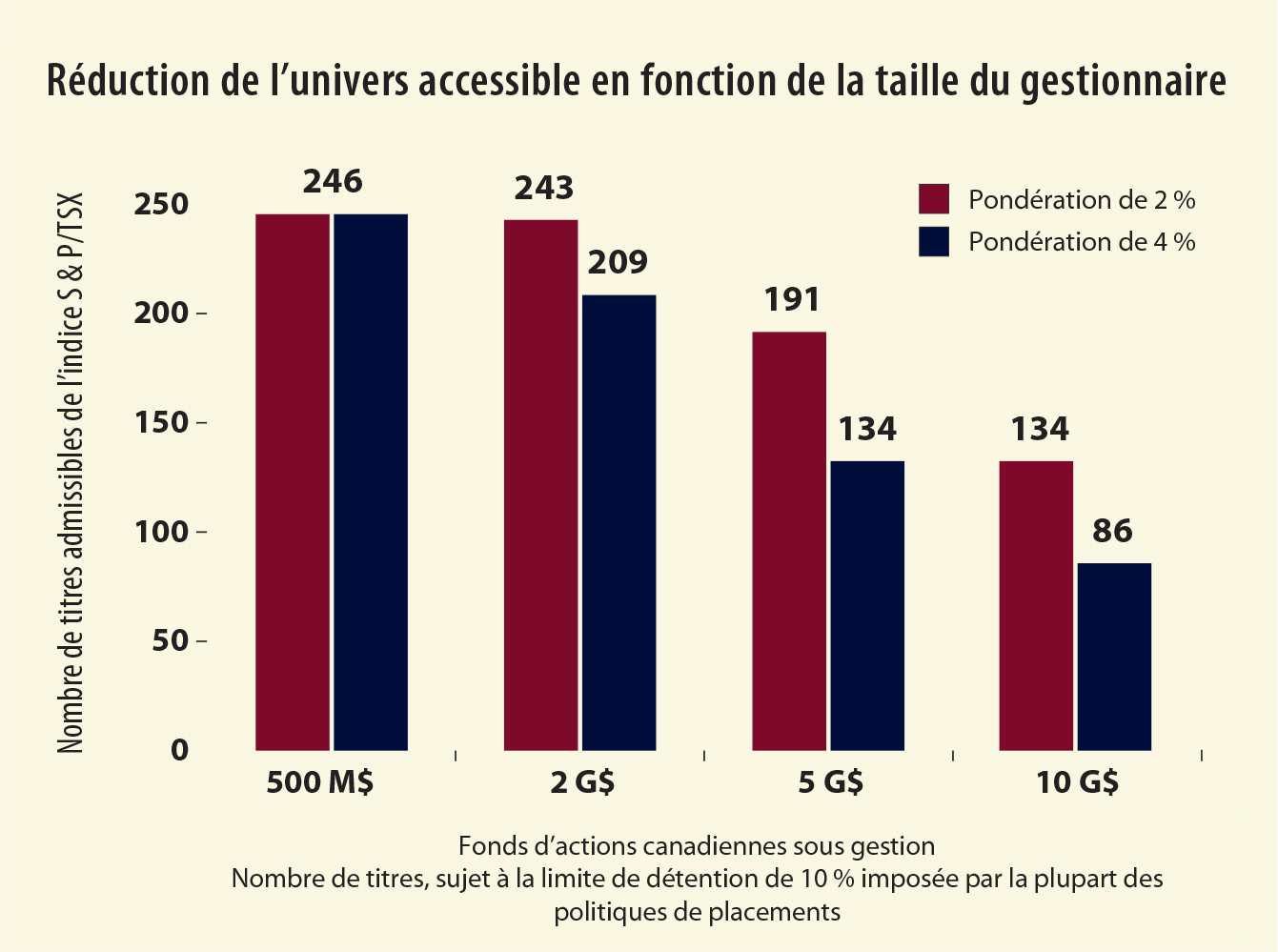

Prenons comme exemple, la situation de quatre gestionnaires du secteur des actions canadiennes qui exercent leur activité sous l’empire des contraintes suivantes : tout d’abord, chacun d’eux ne peut détenir plus de 10 % des actions d’une même société ; ensuite, tous les placements individuels en actions de leur portefeuille doivent avoir la même pondération (soit 2 % pour un portefeuille de 50 titres, 4 % pour un portefeuille de 25 titres, et ainsi de suite).

Selon ces règles, le gestionnaire d’un fonds de 500 M$ se trouve effectivement restreint à détenir qu’un certain nombre de titres de l’univers de l’indice composé S&P/TSX. Par contre, pour les gestionnaires d’un fonds dont l’avoir serait de 2 milliards de dollars ou de 5 milliards, les restrictions ont des conséquences plus lourdes. Le gestionnaire d’un fonds de 5 milliards ne peut effectivement plus détenir un bon nombre des titres de l’indice — précisément, 55 titres ne peuvent faire partie de son portefeuille si celui-ci comporte 50 titres ou 112 titres si le portefeuille n’en comporte que 25. Et si un fonds atteignait 10 milliards, le gestionnaire se retrouverait alors vraiment en difficulté, car il ne pourrait plus détenir qu’environ la moitié des titres de l’indice si son fonds comportait 50 titres et seulement un tiers des titres s’il choisisait de n’en détenir que 25. On peut également être sûr que, dans le cas des plus petites sociétés, le gestionnaire sera confronté à la limite de détention de 10 % qui lui est imposée.

Les gestionnaires des plus grands fonds se trouvent ainsi contraints à ne détenir que les plus grandes sociétés, car ce sont les seules sociétés dont il peut acquérir des actions en nombre suffisant pour combler ses besoins. S’il choisissait de détenir de plus petites sociétés, il finirait par détenir une part élevée de la capitalisation de chacune et, dans l’éventualité où il devrait se départir de ces actions, il pourrait ne pas pouvoir le faire dans un délai raisonnable.

Si une des petites sociétés que détient un gestionnaire se trouvait en sérieuses difficultés, celui-ci subirait inexorablement les affres de la descente aux fins fonds du marché. Par contraste, le gestionnaire d’un fonds de 500 M$ ne peut de facto détenir qu’un faible pourcentage de chaque titre, ce qui lui permet d’acquérir et de disposer de ses positions beaucoup plus rapidement et sans entraves.

Les gestionnaires de placement bâtissent généralement leur réputation alors qu’ils gèrent des sommes assez restreintes et qu’ils jouissent d’une grande liberté d’action. Les hauts rendements résultent généralement d’achats effectués à la faveur d’un désintéressement du marché à l’égard d’un titre qui se trouve de ce fait sous-évalué. Ces titres ne sont pas ceux des grandes sociétés dont le volume des transactions boursières est élevé, ni ne font-ils l’objet d’un grand nombre d’études de la part des analystes ; ils ne comptent pas non plus parmi les titres que les plus grands gestionnaires estiment devoir posséder. La plupart des gestionnaires de placements réalisent initialement de forts rendements avec des placements dans de petites et moyennes sociétés. Or, avec le passage du temps et la croissance des avoirs qui leur sont confiés, les gestionnaires portent de plus en plus leur intérêt sur les grandes sociétés. Alors, si vous êtes un client astucieux et que vous retenez les services d’un gestionnaire de 500 M$, vérifiez de temps à autre à combien se chiffrent ses actifs sous gestion ; vous pourriez très bien vous retrouver avec le gestionnaire d’un fonds de 10 G$ après sept ou huit ans.

La seule façon pour un gestionnaire d’éviter de contrer l’augmentation graduelle des contraintes de placement qui résultent de la croissance des avoirs sous gestion est de fermer ses fonds lorsqu’ils atteignent une taille limite. Si un gestionnaire ferme ses fonds dès qu’ils atteignent, disons, 2 milliards de dollars, il préserve alors la souplesse de sa gestion pour ses clients, même si ses portefeuilles sont concentrés. À quel moment un fonds doit-il être fermé ? Pour ma part, j’estime que c’est dès que vous constatez que votre prochain client ne recevra pas un produit comparable à celui qu’a reçu votre premier client.

Fermer un fonds est une opération à la fois déchirante et difficile. Généralement, cette mesure devient en effet nécessaire précisément au moment où votre produit devient attrayant dans le marché et que les consultants en régimes de retraite en ont finalement acquis une bonne connaissance. Mais prenez garde d’agir trop soudainement, avant d’avoir un autre produit à proposer, vous pourriez vraiment indisposer bien des gens — croyez-moi, j’en sais quelque chose. Il est très important d’être rigoureusement honnête dans sa publicité. Si un fonds d’actions canadiennes atteint 10 milliards après une décennie de croissance de ses avoirs sous gestion et que son gestionnaire se targue de sa performance avec des résultats largement obtenus alors qu’il gérait une beaucoup plus petite somme, il fait alors de la publicité trompeuse, car il sera incapable de reproduire sa performance originale. Il est largement préférable qu’il lance un nouveau produit constitué d’actions appartenant à l’univers plus restreint des titres de grandes sociétés. De cette façon, tout le monde saura à quoi s’en tenir. Il sera possible pour le gestionnaire d’ajouter de la valeur à son produit de remplacement ; pas autant toutefois que dans le produit original. Le produit de remplacement devra éventuellement être fermé et remplacé lui aussi.

Ce à quoi je fais ici référence, c’est la distinction fondamentale qui doit être faite entre l’activité de recueillir des actifs et celle de gérer des actifs. Les fonds qui centrent leur activité sur l’accumulation d’actifs sous gestion ne recherchent finalement qu’à profiter de la rentabilité inhérente à la gestion de plus grands avoirs. Et ne vous faites pas d’illusions, la gestion des placements est probablement l’activité légale la plus rentable au monde. Chaque nouveau client représente une marge bénéficiaire de près de 100 %. Cela explique pourquoi la plupart des gestionnaires de placements s’empressent de servir les nouveaux clients qui se présentent plutôt que ceux qu’ils ont déjà. Une fois intoxiqué à l’élixir de la croissance des actifs sous gestion, il devient difficile d’en perdre l’habitude. Pour un gestionnaire, chaque nouveau client contribue à le rendre plus riche et souvenez-vous que la question « Qui veut être millionnaire ? » n’est que pure rhétorique sur Bay Street.

Nous reprendrons ce sujet sous un angle différent plus loin. Passons maintenant au second obstacle à la valeur ajoutée que nous avons identifié : la copie servile de l’indice de référence.

L’OBSTACLE Nº 2 : LA COPIE SERVILE DE L’INDICE DE RÉFÉRENCE

Le mimétisme indiciel (Closet Indexing)

Dans notre métier, nous sommes tous plus ou moins influencés par les indices. Une des premières choses que vous vérifiez dans les rapports trimestriels n’est-elle pas la comparaison de la performance de votre gestionnaire par rapport à celles de ses indices de référence ? Je crois néanmoins que de plus en plus d’entre vous vous souciez également de savoir si votre gestionnaire a fait de l’argent pour vous. Il est tout à fait légitime d’avoir des indices de référence, car ils permettent de comparer la performance d’un gestionnaire à celle des placements qui lui sont accessibles.

Les problèmes surgissent lorsqu’un fonds ressemble trop à son indice de référence. Or, en matière d’actions canadiennes, plus gros est un fonds, plus grande est sa ressemblance à son indice de référence. C’est ce que l’on appelle le « mimétisme indiciel » (Closet Indexing) et qui indique la très forte ressemblance d’un fonds à son indice de référence, alors que son gestionnaire prétend en faire la gestion. En réalité, ce n’est plus le gestionnaire qui prend des décisions, mais plutôt le poids des indices qui lui dicte les décisions portant sur la composition du fonds.

Comment savoir si votre gestionnaire est un praticien du mimétisme indiciel ? Demandez-lui de vous indiquer la proportion que représente la partie active de son portefeuille.

On quantifie la partie active d’un portefeuille par une simple mesure de l’étendue de la part du portefeuille qui ne correspond pas au contenu de l’indice. La littérature spécialisée montre que les gestionnaires qui ont une partie active élevée produisent plus de valeur ajoutée que ceux qui ont une faible partie active. Voici ce à quoi correpondent divers taux de partie active pour un fonds :

- 0 indique que le fonds mime parfaitement l’indice de référence

- 50 à 70 signifie que le fonds diffère beaucoup par rapport à l’indice de référence

- 70 à 90 est très élevé et signifie que le fonds exploite beaucoup d’occasions que la pondération de l’indice ne reflète pas

- 100 signifie que le fonds n’a rien en commun avec l’indice de référence

Vous ne devriez pas payer grand-chose pour un fonds dont le mimétisme indiciel est élevé. Si vous payez plus que le tarif d’un fonds indiciel à un gestionnaire qui est incapable de vous offrir de la valeur ajoutée, vous vous faites arnaquer. Mais il y a plus sérieux encore que simplement payer trop cher pour des services de gestion : reproduire aveuglément un indice de référence est une stratégie dangereuse qui peut vous coûter fort cher.

Les indices pondérés sur la capitalisation tels que l’indice S&P/TSX sont établis en multipliant le nombre d’actions en circulation par le montant de leur cours. Plus le cours d’une action est élevé plus son poids est élevé dans l’indice. En période normale, ceci ne devrait pas poser de problème, mais parfois le marché devient une bulle — dans un secteur entier ou pour un titre en particulier —et les choses peuvent alors devenir très hasardeuses. Si vous songez au passé récent, vous vous rappellerez que posséder certaines choses simplement parce qu’elles sont énormes constitue une stratégie téméraire. Voici quelques-unes des plus mémorables torpilles récentes :

- Nortel : passée d’un sommet de 398 milliards en l’an 2000 à la faillite 2007,

- Research In Motion (RIM) : passée d’un sommet de 60 milliards en 2008 à moins de 5 milliards en 4 ans,

- Sino-Forest : passée d’un sommet de 6 milliards en 2011 à la faillite,

- Bre-X: passée d’un sommet de 6 milliards en 1996 à la faillite.

Un gestionnaire de placements ne devrait jamais acheter un titre simplement parce qu’il fait partie de l’indice de référence ; il ne devrait faire l’acquisition d’un titre qu’à l’issue d’une sérieuse recherche à son sujet et après avoir acquis la conviction fondée que l’investissement sera bénéfique pour le client. Deux de ces fortes pondérations indicielles étaient de pures arnaques ; tout gestionnaire qui détenait des actions de Bre-X et de Sino-Forest doit de sérieuses explications à ses clients.

Le marché canadien dans son ensemble est problématique en tant qu’indice de référence, car il est devenu étroitisé et comporte des secteurs sans profondeur. Lorsque j’ai débuté dans le placement on comptait parmi les sociétés publiques canadiennes quatre brasseries, trois distilleries, deux sociétés de tabac, cinq aciéries et les plus grandes sociétés minières au monde (Inco, Alcan, Falconbridge et Noranda). Ces sociétés ont toutes disparu des indices canadiens, à la suite de leur acquisition par des sociétés étrangères. Ce qui reste, disons-le franchement, n’est pas très attrayant. Trois secteurs — énergie, matériaux et services financiers — comptent pour plus des trois quarts de la pondération de l’indice. Cela constitue une gageure sans diversification basée sur un quelconque scénario de croissance mondiale. Vous avez maintenant une autre raison de ne pas vouloir un gestionnaire qui s’appuie sur le mimétisme indiciel — ceux-ci copient un fort misérable indice de référence.

L’OBSTACLE Nº3 : L’ABSENCE DE PROTECTION CONTRE LES RISQUES BAISSIERS

Cela peut sembler étrange, mais les gestionnaires de placements — notamment ceux qui pratiquent le mimétisme indiciel — oublient tout simplement que perdre de l’argent est foncièrement néfaste.

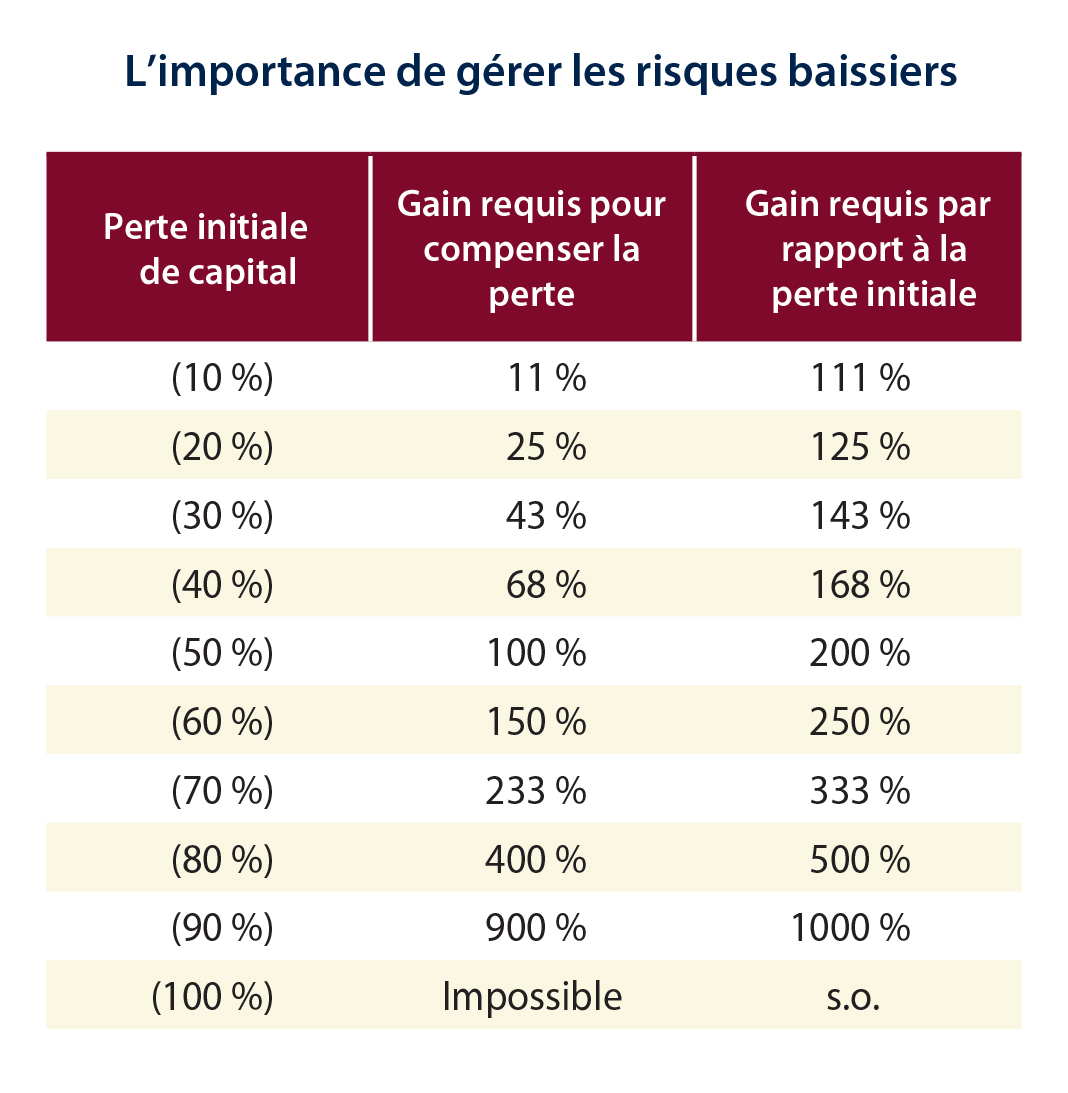

Voici donc un tableau qui illustre l’étendue de ce fléau :

Si vous perdez 20 % de votre avoir, vous devez par la suite réaliser un gain de 25 % pour compenser la perte ; si vous perdez 50 % de votre avoir, vous devez doubler votre avoir, et, si vous perdez 75 % de votre avoir, c’est un gain de 400 % que vous devrez réaliser pour revenir au point de départ. Ces simples chiffres illustrent éloquemment combien il devient difficile de reprendre le terrain perdu lorsque vous subissez de fortes pertes. C’est là la raison pour laquelle l’année 2008 a constitué une débâcle dont les investisseurs ne se sont pas encore relevés.

Il existe un champ de recherche appelé la « finance comportementale » dont certaines études portent sur la réaction de réelles personnes face à diverses éventualités financières. Les conclusions de ces études concordent — les gens considèrent que les pertes sont trois fois plus pénibles que le plaisir qu’ils éprouvent pour des gains d’ampleur comparable. Ceux parmi vous qui ont de longs états de service sur des comités de placement vont sans doute confirmer que si on vous annonce que votre fonds a réalisé un gain de 20 % vous vous en sentez fort à l’aise ; par contre, si on vous annonce une perte de 20 %, vous êtes alors complètement désarçonné. Vous n’êtes pas seul à éprouver de tels sentiments, car il semble bien que nous soyons tous psychologiquement programmés de cette façon.

Il est légitime que vous pensiez que les gestionnaires de placements — eux qui sont habituellement doués en mathématiques et généralement familiarisés avec les questions comportementales — consacrent beaucoup de temps à considérer les risques associés à une baisse éventuelle de la valeur de leurs placements. Or, ce n’est nullement le cas. Ils sont tous tellement concentrés sur leurs indices repaires que leur seul souci est tout simplement de ne pas devoir présenter des résultats inférieurs aux indices repaires. Qui parmi vous ne s’est jamais senti frustré d’entendre son gestionnaire de placement annoncer, non sans une pointe de fierté dérisoire, que ses placements ne sont en baisse que de 10,5 % alors que marché a baissé de 11 %? Du point de vue d’un fiduciaire, la perspective du gestionnaire est un contresens — quant à ce dernier, il considère qu’il n’a tout simplement pas perdu assez d’argent pour se faire virer.

J’ai mentionné que tous ces obstacles à la valeur ajoutée n’étaient que les symptômes d’un malaise plus sérieux : le succès commercial du gestionnaire. Je me demande combien parmi vous ont sérieusement réfléchi sur ce qui se passe au sein de l’organisation qui gère vos avoirs.

Au cœur du problème se retrouvent les deux formes de succès auxquels un gestionnaire de placements peut aspirer. La première forme de succès est celle du succès professionnel ; c’est le type de succès qui se traduit par de bons rendements sur de longues périodes pour les clients et par l’accroissement de la valeur de leurs avoirs. Ce type de succès est bénéfique tant pour le client que pour le gestionnaire. L’autre forme de succès est celui des affaires du gestionnaire, son succès commercial. Par contraste, ce second type de succès repose sur la croissance de la valeur des actifs sous gestion et il ne bénéficie qu’au gestionnaire. Ces deux formes de succès sont en constante opposition au sein des entreprises de gestion de capitaux. Initialement, la croissance et la prospérité des firmes de gestion de capitaux reposent entièrement sur le succès professionnel des gestionnaires ; par la suite, avec la croissance de l’actif sous gestion de l’entreprise, les préoccupations d’affaires occupent graduellement plus de place dans l’esprit des gestionnaires au point de finalement dominer lors des prises de décision. Le déclin de l’importance du succès professionnel mène à la réduction de la performance des placements des clients, l’essentiel des préoccupations du gestionnaire devenant exclusivement centré sur le succès de son entreprise de placement. L’évacuation des préoccupations concernant les placements mène au nouvel objectif de rentabilisation de l’entreprise, celle-ci ne recherchant plus qu’à préserver les apparences et à gérer de plus en plus de capital.

Voici une illustration de ce phénomène :

Le cycle de vie d’un gestionnaire de placements

Examinons le cycle de vie d’un gestionnaire de placements, de sa naissance à son extinction, en signalant au passage les défis qui se présentent à lui à chaque étape. Le cycle en question est entièrement prévisible ; il s’accompagne toujours des mêmes pathologies et se répète récursivement. Je compte vous démontrer comment une séquence parfaitement logique de réactions à la croissance et aux exigences de gestion de l’entreprise aboutit presque inévitablement à une situation dans laquelle le gestionnaire perd sa capacité d’apporter une valeur ajoutée aux placements et peut effectivement mettre en péril la situation financière de ses clients.

LA NAISSANCE

Les nouvelles firmes de gestion des placements sont habituellement créées par un ou deux professionnels du placement qui quittent une grande organisation pour lancer leur propre entreprise de gestion. Ils sont convaincus que s’ils peuvent se libérer des contraintes qu’imposent les grandes organisations, ils seront en mesure de bien performer et ainsi attirer des clients. Au départ, ils sont entièrement concentrés sur l’activité de placements et, probablement pour simplifier les choses, ils n’offriront qu’un ou deux produits bien ciblés. Au Canada, ces produits porteront sur des actions de sociétés canadiennes. Vous vous demandez sans doute ce qui caractérise ces nouvelles firmes.

Ces firmes ont toutes la préoccupation de survivre et leur seule possibilité de survie est de réaliser de bons rendements pour leurs clients. Une nouvelle entreprise regorge généralement d’énergie et de concentration sur ce qu’elle entreprend, et cela rend cette phase inoubliable pour ceux qui participent à un tel projet. C’est alors la course contre la montre — vous devez bâtir une feuille de route attrayante pour attirer des clients, et vous devez bâtir une clientèle pour éviter de faire faillite, car vous toutes vos économies sont probablement engagées dans le projet. Vous ne pouvez être distrait de votre objectif de produire un bon rendement. Comme vous pouvez bien l’imaginer, il existe à ce stade un parfait alignement des intérêts du gestionnaire avec ceux de ses clients. Les clients qui ont le courage de lui confier leurs actifs bénéficient alors de toute son attention professionnelle et d’un service impeccable. Je me fais encore un devoir de personnellement servir les premiers clients de Burgundy, et ainsi témoigner de ma reconnaissance auprès de ceux qui m’ont permis d’exister.

Serais-je ici en train de vous recommander de confier les fonds de votre caisse de retraite à un gestionnaire qui se lance en affaires ? Bien sûr que non. Ces gestionnaires ont un taux élevé d’échec, car ce n’est pas tout le monde qui peut gérer des avoirs et produire des rendements concurrentiels. Tout dépend des personnes en cause — si elles sont expérimentées et disciplinées, elles vont survivre et prospérer ainsi que leurs clients. Donc, si vous apprenez que quelqu’un avec suffisamment d’expérience (disons 7 à 10 années) quitte une grosse maison de placements pour lancer sa propre firme de gestion, vous pourriez alors songer à une rencontre, même si ce ne devait être que pour faire une comparaison avec votre firme actuelle de gestion de placement.

L’ENFANCE FLORISSANTE

Supposons, contre de fortes probabilités, que notre nouvelle firme atteigne des résultats qui lui permettent d’attirer un noyau de clients et l’attention de consultants avant-gardistes en régimes de retraite. Ceci peut se passer assez rapidement — dans le cas de ma propre firme, il a suffi de trois ou quatre ans (je dois ici reconnaître que nous n’avions pas l’impression de progresser si rapidement à l’époque). Si vous faites bonne figure pendant deux ans, vous commencerez à attirer bon nombre de clients. Votre jeune firme entreprendra alors de recruter du personnel pour assurer le suivi des relations avec ces clients. Vous entreprendrez également d’étoffer vos services administratifs pour qu’ils assument la conformité et les questions de contrats et de transactions. Il faudra également prévoir du personnel administratif pour gérer le personnel de tous ces services. Si du personnel de placements s’avisait de gérer la firme, ce qui se produit fréquemment au début de ce stade, il se rendrait compte que ces tâches les distraient de leur fonction première de placements, et qu’il n’est pas facile de régler les questions de personnel. Les gens de placement ont généralement une personnalité axée sur l’analyse ; ils aiment les chiffres et les concepts. Ils sont peu attirés par les relations interpersonnelles, et cela les rend inaptes à gérer du personnel.

Vous constatez que, même à ce stade précoce, les exigences des affaires commencent à empiéter sur l’activité professionnelle. Les nouveaux clients permettent d’accroître les revenus, mais ils ajoutent également à la complexité de l’organisation et rendent nécessaire d’ajouter du personnel pour gérer cette complexité accrue.

L’ADOLESCENCE PERTURBÉE

Inévitablement, la firme subit par la suite un premier revers. La performance décline, du moins en par tie, parce que le personnel de placement est distrait par la gestion du personnel, une tâche à laquelle il est mal préparé. Souvent, une perte d’attrait du style de la firme est également en cause. Les tensions entre la gestion de l’entreprise et la gestion du portefeuille deviennent plus aiguës à ce stade.

C’est là que de nombreuses firmes croulent, avec des défections, des mises à pied et la perte de professionnels chevronnés. Dans certains cas, les gestionnaires vendent leur entreprise à une grande institution financière et se retirent. Imaginons cependant que la firme se resaisisse grâce à de nouveaux investissements et une réorganisation. Un examen de l’entreprise permet néanmoins de constater une trop forte dépendance de l’entreprise sur une catégorie d’actifs — généralement les actions canadiennes. La firme entreprend alors de se bâtir une expertise dans d’autres catégories d’actifs, comme dans les obligations ou les actions étrangères. Des experts reconnus en gestion sont alors recrutés afin d’assurer que les compétences du personnel sont correctement utilisées. Ce que la firme ne fera probablement pas toutefois, c’est de fermer son fonds principal, même si le moment est particulièrement propice à le faire.

LA FLEUR DE L’ÂGE

Si la réorganisation est fructueuse, l’entreprise jouira d’un nouveau souffle. De nouveaux gestionnaires de placements seront recrutés et les actifs sous gestion pourront croître considérablement. La firme projettera un nouvel aspect de permanence et deviendra « éligible » pour l’investissement par les fonds de retraite. Les présentations de l’entreprise seront peaufinées, les relations avec les consultants en régimes de retraite et les clients seront généralement cordiales et les ressources nécessaires au soutien de ces relations seront adéquates et efficaces. Cette phase de la vie de la firme peut durer pendant des décennies et le succès de l’entreprise sera formidable. La firme pourra continuer sa contribution à la valeur ajoutée, mais, au fil de la croissance des avoirs sous gestion, sa contribution à cet objectif périclitera. Puis, un jour, de nouveaux problèmes surgiront.

L’INTERMINABLE DÉPART

J’appelle le dernier stade « l’interminable départ ». C’est celui où le moment est venu pour les fondateurs de songer à se retirer de la firme. Les gestionnaires de placements qui ont généré de bons rendements avancent en âge et sont de plus en plus vulnérables aux accidents de santé et susceptibles d’invalidité, de divorce et de toutes ces choses qui changent le cours d’une vie. La génération suivante d’investisseurs peut alors être privée d’occasions de prises de risques et d’initiatives dont les investisseurs originaux ont largement bénéficié. Tout cela, bien sûr, parce que la grande taille de l’entreprise incite fortement à la prudence.

À ce stade, ce sont les questions d’affaires qui retiennent l’attention. Les gens se soucient moins de l’excellence en matière de placements. Ils se contentent de faire tout juste assez pour ne pas être congédiés. Le vieux précepte qui veut que l’on puisse à long terme se retrouver dans le premier quartile en se maintenant simplement au-dessus de la médiane pendant quelques années est à ce stade évoqué. Dans quel autre secteur de la société peut-on prétendre atteindre l’excellence par la médiocrité ?

En raison de l’obsession (d’une certaine façon légitime) des consultants en régimes de retraite à l’égard du roulement du personnel de gestion des placements, on remarque une tendance à prétendre que la gestion des placements sera assumée par des groupes de personnes ou par des comités — permettant ainsi aux anciens gestionnaires de prendre leur retraite à la sauvette sans trop susciter de craintes. On désigne trompeusement ces groupes comme étant des « équipes ». On voit en effet des fonds qui sont prétendument gérés par des groupes de 20 à 30 personnes. Ayant passé ma vie en contact direct avec des professionnels du placement, je peux vous affirmer que si vous donnez la moindre chance à ces personnes de se cacher afin d’éviter toute responsabilité concernant un placement, elles vont le faire. Or, dans un groupe de cette taille, tout le monde se cache. Personne n’assume de responsabilité, tout un chacun évite tous les risques possibles et, finalement, tout le monde se réfère aux indices de référence pour guider la gestion des portefeuilles. Le niveau de surpondération ou de sous-pondération devient le critère fondamental de placement plutôt que de n’être qu’une simple caractéristique des fonds. Il s’en suit une sélection adverse du personnel de placement, car les professionnels qui se soucient de faire une différence deviennent frustrés et quittent finalement leur poste pour aller fonder leur propre firme ; les plus timides et les férus de bureaucratie demeurent.

Le plus grand danger inhérent à cette situation est que le gestionnaire est en perpétuel appauvrissement de compétence dans ce qui est le plus vital pour la santé financière de ses clients : la capacité d’évaluer les risques de placement que présentent chacun des éléments des portefeuilles. Tout membre d’un comité qui détient un titre parce que celui-ci fait partie de l’indice de référence évite de porter un jugement sur la qualité du titre ou sur le risque de placement qu’il présente — il ne fait que protéger son entreprise contre le risque qu’un fonds soit différent de l’indice de référence. Éventuellement, la décision de conserver les Nortel ou Sino-Forest va mener à une forte sous-performance. Le gestionnaire n’aura alors plus la capacité de compenser les pertes que subira inévitablement son client.

Voilà donc le portrait d’un gestionnaire de placement qui est rendu au bout de sa corde. Si vous consultez son état des revenus, vous aurez l’impression qu’il s’agit d’une entreprise étonnamment rentable. Mais vous ne devez pas arrêter là votre examen.

Les caractéristiques d’un gestionnaire en difficulté

L’entreprise détient probablement un immense portefeuille d’actions canadiennes et celui-ci ressemble étrangement à l’indice de référence. En matière de placements, le processus de décision est vague, les responsabilités sont partagées parmi tant de personnes que personne n’est réellement responsable. La soi-disant équipe de gestion se réfère constamment à l’indice de référence et, lorsqu’un de ses représentants s’adresse à vous, il consacre beaucoup de temps à parler de la répartition sectorielle du portefeuille plutôt que de vous renseigner sur les sociétés qu’il comporte. Ces gestionnaires n’ont plus à se soucier des risques de baisse du portefeuille, bien qu’ils puissent probablement vous montrer diverses compilations de statistiques qu’ils désignent comme mécanisme de « contrôle des risques ».

Cela vous rappelle-t-il quelque chose ? À ce stade, le gestionnaire est trop gros, trop axé sur les indices de référence et il a perdu la capacité d’évaluer les risques de placement. Les trois obstacles à la valeur ajoutée se trouvent réunis à cause du succès commercial de l’entreprise et des décisions d’affaires qui en ont découlé, et tout cela était prévisible.

Que puis-je vous suggérer à cet égard ? Je crois que, tous les deux ou trois ans, vous devriez rencontrer votre gestionnaire dans le but précis de discuter de ses résultats en tant qu’entreprise. Voici donc quelques questions que vous pourriez à cette occasion lui poser au sujet des trois obstacles dont nous venons de parler :

PREMIÈRE QUESTION : VOTRE GESTIONNAIRE SERAIT-IL DEVENU TROP GROS ?

La question de la taille est facile à couvrir. Concernant les actions canadiennes et les petites sociétés, demandez au gestionnaire combien il a d’actifs dans ces catégories, et comment ces chiffres ont évolué au cours des trois et des cinq dernières années. Demandez-lui si sa firme ferme des fonds et si elle a l’intention de fermer le fonds dans lequel vous avez investi. Si la croissance de ses actifs sous gestion a été rapide, vous pouvez présumer que des défis de gestion se posent à l’entreprise. Demandez ce qu’a été le taux de croissance du personnel et comment s’effectue la gestion de la croissance. Vous devriez alors être en mesure de déterminer si l’entreprise est un gestionnaire de placement ou une organisation de collecte de fonds à gérer.

SECONDE QUESTION : VOTRE GESTIONNAIRE EST-IL UN TENANT DU MIMÉTISME INDICIEL ?

Il n’est pas difficile de connaître l’orientation de votre gestionnaire concernant les indices de référence. J’ai précédemment indiqué que vous devriez demander à votre gestionnaire à quelle hauteur se situe la part active de ses fonds. Si le chiffre est très bas, disons, 30 %, vous devriez vous attendre à des honoraires de gestion très bas. En fait, vous pourriez examiner la possibilité d’indexer entièrement votre portefeuille, simplement pour voir combien faible les honoraires de gestions devraient être. Le calcul de la part active devrait vous indiquer à quelle hauteur votre gestionnaire se situe vraiment. Votre comité de placements décidera ensuite à quelle hauteur se situe son propre niveau de confort ; vous pourrez ensuite prendre des décisions conséquentes.

TROISIÈME QUESTION : VOTRE GESTIONNAIRE VOUS OFFRE-T-IL UNE PROTECTION CONTRE LES RISQUES BAISSIERS ?

Il est plus difficile de trouver réponse à cette question. Il existe bien un calcul qui permet de déterminer le « ratio Sortino » qui mesure à quel point votre gestionnaire est susceptible d’avoir une mauvaise performance en cas de marché baissier. Votre consultant en régimes de retraite pourrait utiliser cet indice pour vous répondre. Il demeure toutefois que le meilleur indicateur protection contre les risques baissiers se trouve dans les résultats de votre gestionnaire lors des mois, des trimestres et des années où les marchés ont été baissiers. Vous pourrez sans doute également vous faire une idée sur cette question lors des présentations de votre gestionnaire ; réfère-t-il alors constamment à des indices de référence ou parle-t-il des entreprises dans lesquelles votre fonds a investi votre argent ?

Demandez qui dirige l’ensemble du portefeuille, qui en assume la responsabilité ; qui est finalement responsable des résultats. Si vous ne pouvez obtenir une réponse claire à ces questions, c’est un indice que le cancer est avancé. Si on vous répond en vous informant de l’existence d’un impressionnant groupe de personnes entre lesquelles les responsabilités sont réparties et que l’on réfère à ce regroupement comme étant une « équipe », sachez alors comprendre que vous êtes vraiment en difficulté. Le processus est compromis et vous n’êtes vraisemblablement pas protégé contre les risques de baisse.

Sommaire

Mon thème portait sur trois facteurs qui peuvent empêcher votre gestionnaire de placements de réaliser une valeur ajoutée sur vos avoirs : la taille excessive, le mimétisme indiciel, et la protection à la baisse. J’ai également discuté des étapes de l’évolution des gestionnaires au fil du temps et des défis qu’ils rencontrent à chaque étape pour concilier les exigences de placements et les exigences d’affaires. Les trois obstacles à la valeur ajoutée sont finalement les symptômes d’une affection sous-jacente — le succès commercial des entreprises de gestion de placements. Le succès en affaires s’obtient en effet souvent au détriment du succès professionnel et du portefeuille du client.

Une entreprise de placement qui souhaite éviter ces écueils doit faire des choix pénibles qui peuvent amener un ralentissement de la croissance, ce qui n’est pas vraiment populaire dans le milieu des gestionnaires de placements. Fermer les fonds avant qu’ils ne deviennent trop gros ; maintenir élevée la part active des portefeuilles d’actions ; et assurer que la responsabilité des décisions au sein du service des placements demeure rationnelle et claire sont des choses certes difficiles à réaliser, mais essentielles à la création de la valeur ajoutée.

Je ne crois pas que les problèmes que j’ai relevés soient inévitables ou irréversibles. Ils caractérisent cependant notre secteur. Il est beaucoup plus facile pour un gestionnaire de faire fausse route que de bien fixer et garder le cap. C’est donc à vous qu’il incombe de persister à scruter de près votre gestionnaire de placements. Fixez des rencontres avec lui à la seule fin d’examiner les différentes facettes de ses affaires à lui, plutôt que les vôtres. Identifiez les tendances qui pourraient amener pour lui une incapacité d’ajouter de la valeur à vos placements. Si vous demeurez diligents dans cette démarche, vous finirez avec un gestionnaire qui harmonise judicieusement ses succès professionnels et ses succès d’affaires tout en ajoutant de la valeur à votre portefeuille.

Cette publication n’est présentée qu’à des fins d’illustration et de discussion. Elle ne vise pas à fournir des conseils en matière de placement et ne tient pas compte des objectifs, des contraintes et des besoins financiers uniques des investisseurs. Cette publication ne vise aucunement à vous inciter à anticiper le marché à prendre des décisions de placement fondées sur son contenu. Certains titres peuvent être utilisés comme exemples pour illustrer la philosophie de placement de Burgundy. Les fonds ou les portefeuilles Burgundy peuvent détenir ou non ces titres pendant toute la période indiquée dans les exemples. Les investisseurs doivent noter que leurs placements ne sont pas garantis, que leurs valeurs fluctuent fréquemment et que les rendements passés peuvent ne pas se reproduire. Cette publication ne constitue pas une offre d’investissement dans une quelconque stratégie d’investissement proposée par Burgundy. Les renseignements contenus dans la présente publication représentent l’opinion de Gestion d’actifs Burgundy Ltée ou de ses employés à la date de publication et peuvent être modifiés sans préavis. Veuillez vous référer à la section Mention juridique de ce site Web pour plus d’informations.